Данные оборотной ведомости по счетам бухгалтерского учёта

Форма 101

2023 год

2022 год

2021 год

2020 год

2019 год

2018 год

2017 год

2016 год

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

2009 год

2008 год

2007 год

2006 год

2005 год

2004 год

2003 год

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 января

на 1 февраля

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

Ещё +Свернуть —

Губернатор

| Управляющий Банка Японии | |

| Действующий Харухико Курода с 20 марта 2013 г. | |

| Стиль | Его Превосходительство |

| Назначающий | В премьер-министр |

| Срок действия | Пять лет |

| Инаугурационный держатель | Ёсихара Сигетоши |

| Формирование | 6 октября 1882 г. |

В Управляющий Банка Японии

(総 裁, сёсай) оказывает значительное влияние на экономическую политику Правительство Японии. Японские законодатели одобрили губернатора Банка Японии Харухико Курода. Видно, что он усыновляет Рефляция политика как часть Абэномика.

Список губернаторов

| # | Губернатор | Вступил в должность | Левый офис |

| 1 | Ёсихара Сигетоши | 6 октября 1882 г. | 19 декабря 1887 г. |

| 2 | Томита Тецуносукэ | 21 февраля 1888 г. | 3 сентября 1889 г. |

| 3 | Кавада Коитиро | 3 сентября 1889 г. | 7 ноября 1896 г. |

| 4 | Ивасаки Яноске | 11 ноября 1896 г. | 20 октября 1898 г. |

| 5 | Тацуо Ямамото | 20 октября 1898 г. | 19 октября 1903 г. |

| 6 | Сигэёси Мацуо | 20 октября 1903 г. | 1 июня 1911 г. |

| 7 | Корекиё Такахаши | 1 июня 1911 г. | 20 февраля 1913 г. |

| 8 | Ятаро Мисима | 28 февраля 1913 г. | 7 марта 1919 г. |

| 9 | Джунносуке Иноуэ (Первый) | 13 марта 1919 г. | 2 сентября 1923 г. |

| 10 | Отохико Итики | 5 сентября 1923 г. | 10 мая 1927 г. |

| 11 | Джунносуке Иноуэ (второй) | 10 мая 1927 г. | 12 июня 1928 г. |

| 12 | Хисаакира Хидзиката | 12 июня 1928 г. | 4 июня 1935 г. |

| 13 | Эйго Фукаи | 4 июня 1935 г. | 9 февраля 1937 г. |

| 14 | Сейхин Икеда | 9 февраля 1937 г. | 27 июля 1937 г. |

| 15 | Тойотаро Юки | 27 июля 1937 г. | 18 марта 1944 г. |

| 16 | Кейдзо Сибусава | 18 марта 1944 г. | 9 октября 1945 г. |

| 17 | Эйкичи Араки (Первый) | 9 октября 1945 г. | 1 июня 1946 г. |

| 18 | Хисато Ичимада | 1 июня 1946 г. | 10 декабря 1954 г. |

| 19 | Эйкичи Араки (второй) | 11 декабря 1954 г. | 30 ноября 1956 г. |

| 20 | Масамичи Ямагива | 30 ноября 1956 г. | 17 декабря 1964 г. |

| 21 | Макото Усами | 17 декабря 1964 г. | 16 декабря 1969 г. |

| 22 | Тадаши Сасаки | 17 декабря 1969 г. | 16 декабря 1974 г. |

| 23 | Тейитиро Моринага | 17 декабря 1974 г. | 16 декабря 1979 г. |

| 24 | Харуо Маэкава | 17 декабря 1979 г. | 16 декабря 1984 г. |

| 25 | Сатоши Сумита | 17 декабря 1984 г. | 16 декабря 1989 г. |

| 26 | Ясуши Миено | 17 декабря 1989 г. | 16 декабря 1994 г. |

| 27 | Ясуо Мацусита | 17 декабря 1994 г. | 20 марта 1998 г. |

| 28 | Масару Хаями | 20 марта 1998 г. | 19 марта 2003 г. |

| 29 | Тошихико Фукуи | 20 марта 2003 г. | 19 марта 2008 г. |

| 30 | Масааки Сиракава | 9 апреля 2008 г. | 19 марта 2013 г. |

| 31 | Харухико Курода | 20 марта 2013 г. | Действующий |

Совет по денежно-кредитной политике

По состоянию на 9 апреля 2021 года правление, ответственное за определение денежно-кредитной политики, состояло из следующих 9 членов:

Иностранные банки

Члены Международной ассоциации банкиров Японии

|

|

|

|

|

Новые подходы в противодействии мошенничеству

Использование видеозвонков для общения с клиентами позволило бы закрыть еще одну проблему, которая набирает обороты с каждым годом – это мошенничество, как правило, телефонное, – и вот почему.

Банки работают над идентификацией своих клиентов, но как клиентам идентифицировать свой банк, если звонок поступает с мобильного, либо городского номера, который не указан на официальном сайте? Видеозвонок стал бы довольно серьезной проблемой для мошенников, так как помимо воссоздания брендированного фона банка и опрятного вида операциониста, который визуализируется камерой (как и предполагаемый мошенник), необходимо, чтобы входящий звонок инициализировался push-уведомлением приложения мобильного банка, либо формой web-view на корпоративном сайте банка в интернете.

При необходимости преодолевать такие сложности деятельность всех мошенников «средней руки» сразу прервется. Кроме того, на защиту клиентов в этом случае встанут сотрудники по кибербезопасности приложений и онлайн-сервисов.

Рейтинг китайских банков

Многих интересует вопрос о том, какие китайские банки являются самыми лучшими. Чтобы дать на него исчерпывающий ответ, ниже представлен рейтинг банковских учреждений КНР.

“Большая четверка”

Под контролем банков, которые входят в состав “Большой четверки”, пребывает около 60 % местного рынка банковских услуг.

- Самым крупным среди них является Промышленно-торговый банк Китая (Industrial and Commercial Bank of China, ICBC). Был основан в 1984 году. Штаб-квартира находится в столице – Пекине. Это учреждение является самым большим банком на планете. Сумма его активов по состоянию на 2019 год превышает 4 триллиона долларов. В Китае же на его долю приходится около 1/5 рынка банковских услуг.

- На втором месте в мире и в КНР – Строительный банк Китая (China Construction Bank, ССВ). Функционирует с 1954 года. Штаб-квартира учреждения также расположена на территории Пекина. Объем активов данного банка составляет около 3,4 триллиона долларов. Учреждение создавалось для осуществления государственных взаиморасчетов, но со временем было перепрофилировано в коммерческое. Сегодня по всему миру функционирует свыше 14 тысяч филиалов Строительного банка Китая. Самые большие из них работают в Нью-Йорке, Сингапуре, Франкфурте, Токио, Люксембурге, Барселоне.

- Третье место в “Большой четверке” и в мире принадлежит Сельскохозяйственному банку Китая (Agricultural Bank of China, АВС) с главным офисом в Пекине. Создан он в 1951 году. Первоначально его предназначение заключалось в помощи рабочим и крестьянам. В наше время суммарный объем активов банка равняется 3,235 триллиона долларов. Учреждение имеет около 24 тысяч отделений по всему миру, в частности, в таких странах, как Япония, Сингапур, Южная Корея, Австралия, США, Германия, Великобритания.

- Почетное четвертое место занимает Банк Китая (Bank of China). Год основания 1912. Это одно из самых первых китайских банковских учреждений. Сегодня оно является государственным коммерческим и функционирует в форме акционерного общества. Сумма активов – около 2,991 триллиона долларов. Отделения Банка Китая успешно работают на территории около 27 стран мира, в том числе и в Российской Федерации. Именно в этом государстве открыто дочернее учреждение, которое получило название «Банк Китая АКБ Элос». В Москве, Хабаровске и Владивостоке есть отделения данного учреждения.

Перечень самых крупных государственных и частных китайских банков

Государственными банками являются учреждения, которые занимают первый уровень современной банковской системы Китая, описанный ранее. Функции центрального банка Китайской Народной Республики возложены на Народный банк Китая. Он основан в 1948 году. Изначально штаб-квартира учреждения располагалась на территории города Шицзячжуан. В 1949 году главный офис перенесли в Пекин.

Объем резервов Народного банка Китая превышает 3,201 триллион долларов. Это эмиссионный, главный платежно-расчетный и кредитный центр государства. Ключевая функция банка – разработка и реализация денежно-кредитной политики на территории страны. В его структуре действует 9 региональных филиалов и 6 заграничных представительств. Более подробные сведения можно получить на информационном сайте Bank-China.ru.

Государственные банковские учреждения, являющиеся банками развития, отвечают за внедрение государственных программ в трех сферах:

- Внешнеторговой: Export-Import Bank of China – Эксим банк Китая; год основания – 1994, имеет 3 зарубежных и свыше 10 региональных представительств и филиалов.

- Промышленной: China Development Bank – Государственный банк развития Китая; год основания – 1994; имеет около 35 филиалов внутри страны и в других государствах мира.

- Сельскохозяйственной: Agricultural Development Bank of China – Банк развития сельского хозяйства Китая; год основания – 1994.

Среди крупных частных банков Китая (после “Большой четверки”) следует назвать:

- Bank of Communications. Является пятым по величине коммерческим банком КНР. Размер активов составляет более 1 триллиона долларов.

- Ping An Bank. Функционирует в Шенчжене, Фучжоу, Шанхае. Входит в структуру компании Ping An Group. Оказывает услуги страхования и управления активами.

- China Merchants Bank. Стал первым банковским учреждением, пребывающим в собственности корпоративных юридических лиц. Имеет свыше 500 филиалов в КНР.

- Minsheng Bank. Оказывает услуги кредитования для среднего и малого бизнеса. В его структуре функционирует до 200 филиалов на территории Китая.

В число известных региональных коммерческих банковских учреждений входят “Банк Цзилинь”, “Банк Даляня”, “Банк Харбина”, “Банк Шэнцзин”.

Отчёт о финансовых результатах

Форма 102, квартальная

2023 год

2022 год

2021 год

2020 год

2019 год

2018 год

2017 год

2016 год

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

2009 год

2008 год

2007 год

2006 год

2005 год

2004 год

2003 год

на 1 июля

на 1 октября

на 1 января

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 июля

на 1 октября

Ещё +Свернуть —

Коммерческие банки

Коммерческие банки являются основными игроками в банковской системе Японии. Они предоставляют широкий спектр финансовых услуг для физических и юридических лиц, включая открытие и ведение банковских счетов, предоставление кредитов, обмен валюты, инвестиционные услуги и т.д.

Основные типы коммерческих банков

В Японии существуют несколько типов коммерческих банков:

Мегабанки

Мегабанки – это крупнейшие коммерческие банки в Японии, которые имеют наибольшую долю рынка и обслуживают как физических, так и юридических лиц. Они предоставляют широкий спектр услуг, включая розничное и корпоративное банковское обслуживание, инвестиционные услуги, управление активами и другие финансовые услуги.

Региональные банки

Региональные банки – это банки, которые обслуживают определенные регионы Японии. Они часто имеют ограниченную сеть филиалов и ориентированы на предоставление услуг в своих регионах. Региональные банки играют важную роль в развитии местных экономик и поддержке малого и среднего бизнеса.

Специализированные банки

Специализированные банки – это банки, которые специализируются на определенных секторах или услугах. Например, сельскохозяйственные банки предоставляют финансовую поддержку сельскому хозяйству, а банки потребительского кредита предоставляют кредиты физическим лицам для покупки товаров и услуг.

Роль коммерческих банков в экономике Японии

Коммерческие банки играют важную роль в экономике Японии, предоставляя финансовую поддержку для различных секторов и субъектов экономики. Они обеспечивают доступ к кредитам для предприятий, инвестиций в инфраструктуру, финансирование жилищного строительства и другие финансовые услуги, которые способствуют экономическому росту и развитию страны.

Коммерческие банки также играют важную роль в поддержке малого и среднего бизнеса, предоставляя кредиты и финансовые услуги для развития их деятельности. Они также являются ключевыми игроками на рынке недвижимости, предоставляя ипотечные кредиты и другие финансовые услуги для покупки и строительства жилья.

Регулирование и надзор коммерческих банков

Коммерческие банки в Японии подвергаются строгому регулированию и надзору со стороны Центрального банка Японии и других регуляторных органов. Они должны соблюдать определенные нормы капитала, ликвидности и управления рисками, чтобы обеспечить стабильность финансовой системы и защиту интересов клиентов.

Регуляторы также проводят регулярные проверки и аудиты банков, чтобы убедиться в их соответствии требованиям и нормам. В случае нарушений или неправильных практик, регуляторы могут применять различные меры, включая штрафы, ограничения деятельности или отзыв лицензии.

В целом, коммерческие банки играют важную роль в банковской системе Японии и экономике страны. Они обеспечивают доступ к финансовым услугам, поддерживают экономический рост и развитие, и являются ключевыми игроками на финансовых рынках.

Российские банки в Китае

К 2018 году году из всех стран СНГ только Россия открыла в Поднебесной несколько банковских учреждений. В частности, на территории Китая действует 8 представительств и один филиал банка «ВТБ». Причем представительство «ВТБ» в Пекине осуществляет операции лишь по экспортно-импортным аккредитивам. Филиал банка был открыт в 2008 году в Шанхае, а его назначение – обслуживание товарооборота между Китаем и Россией.

Представительство банка «Промсвязьбанк» было открыто с целью обслуживания российских компаний «Роствертол» и ЛОМО. Представительства остальных банков, в числе которых «Сбербанк», «Газпромбанк» и Центральный банк России, также ориентированы на конкретный круг китайских клиентов, однако действуют на территории КНР без права осуществления банковских операций.

Российские банки и страховые компании в Китае:

- филиал Банка ВТБ (г. Шанхай): тел.: (+86-10) 6592-8905;

- сбербанк (ПАО): тел.: (+86-10) 6462-7563;

- банк ВТБ (ПАО): тел.: (+86-10) 8526-2800;

- газпромбанк (АО): тел.: (+86-10) 6563-0516;

- промсвязьбанк (ПАО): тел.: (+86-10) 8512-0068;

- страховая группа СОГАЗ: тел.: (+86-10) 8523-3050.

Представительство ПАО Сбербанк в Китае

Адрес:

- Китайская Народная Республика, 100125 Пекин, Район Чаоян, ул. Лянмачао 50;

- офисное здание Люфтганза центр, Офис C305/306A (Lufthansa Centre C305/306A;

- Liangmaqiao Rd. #50, Chaoyang District, Beijing, 100125, PRC);

- телефон: +86 (10) 64627039;

- факс: +86 (10) 64627563.

В июне 2010 года ПАО Сбербанк получил разрешение Китайской банковской регуляторной комиссии на открытие представительства в г. Пекине (КНР). В сентябре 2010 года была завершена регистрация представительства.

Основная задача выхода ПАО Сбербанк на рынок КНР — расширение возможностей для обслуживания клиентов Банка, имеющих деловые интересы в КНР, представление и защита интересов Банка в КНР, в том числе, углубление взаимовыгодного сотрудничества с финансовыми институтами КНР.

- http://china-lawyer.ru/banki-kitaya-i-gonkonga

- http://emigranto.ru/strany-azii/kitai/bankovskaia-sistema-kitaia.html

- http://www.russchinatrade.ru/ru/useful-info/rep-ru-in-cn

- http://www.banki.ru/wikibank/bankovskaya_sistema_kitaya/

- http://sapsan-logistics.ru/banki-kitaya

- https://foreignbanks.ru/wp-admin/post.php?post=94&action=edit

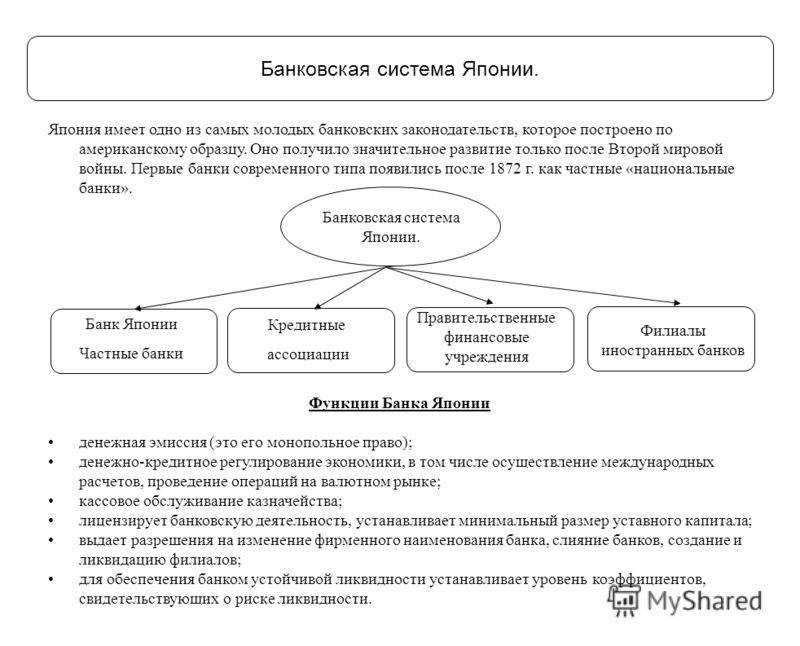

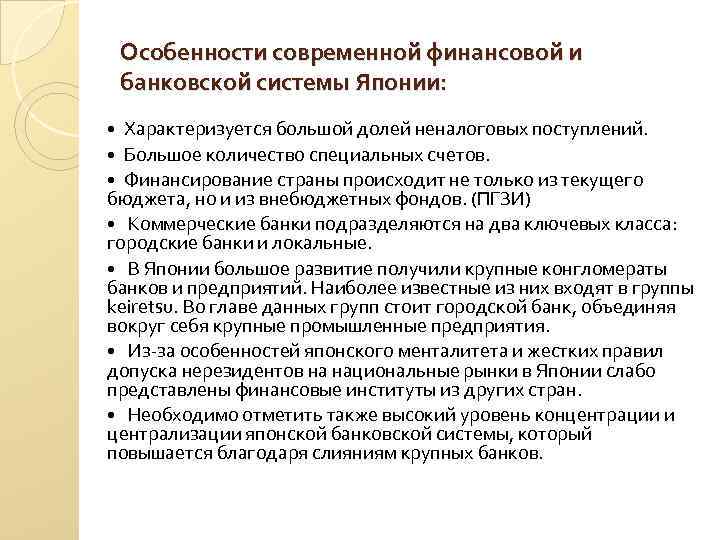

ОСОБЕННОСТИ БАНКОВСКОЙ СИСТЕМЫ ЯПОНИИ

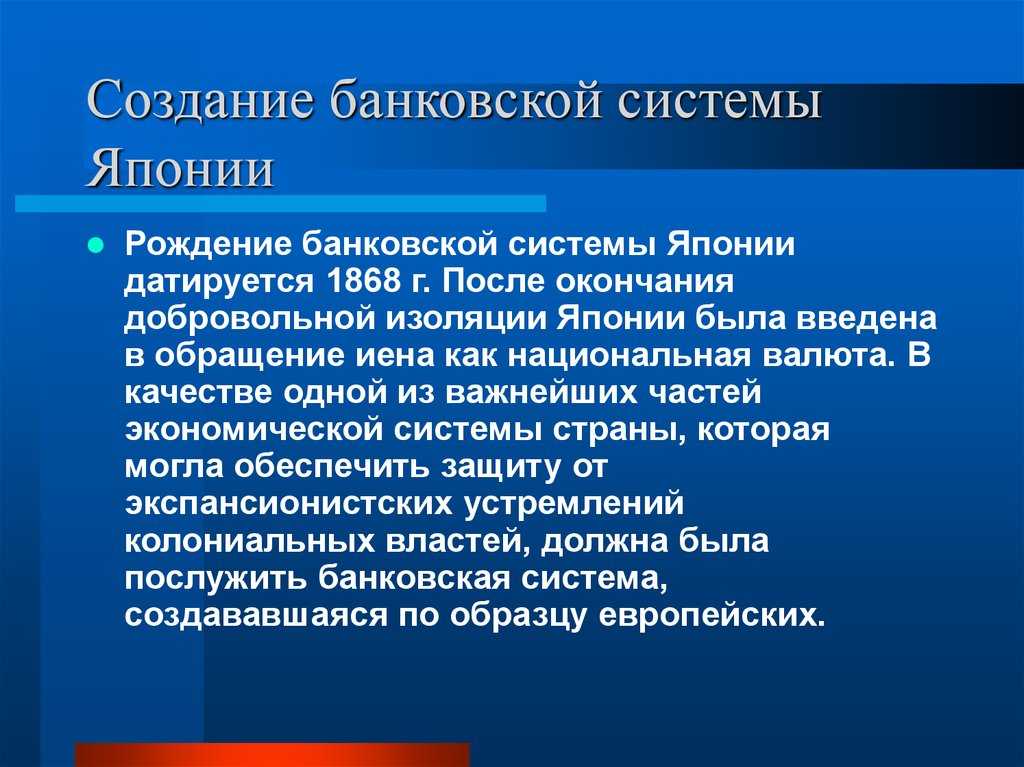

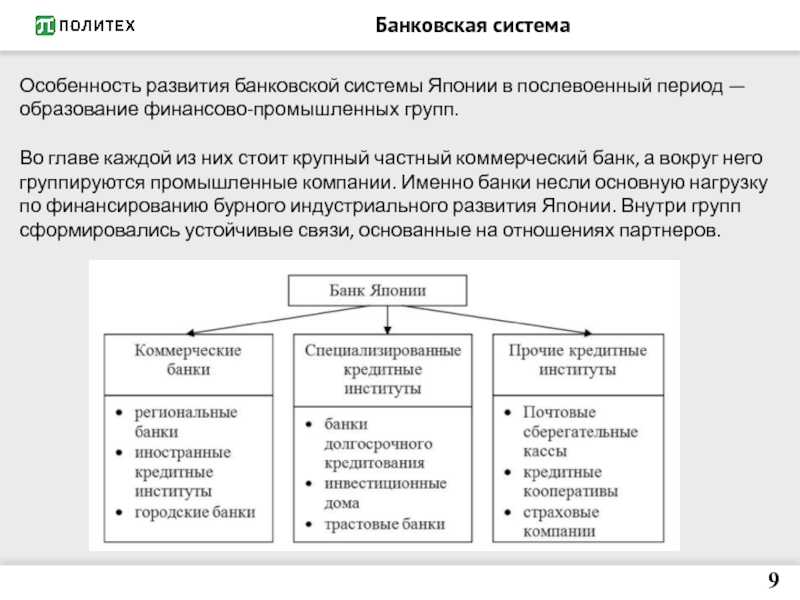

Японское банковское законодательство построено по американскому образцу и получило значительное развитие только после II мировой войны. Банковская система Японии современного периода – одна из самых развитых и мощных не только в Азиатско-Тихоокеанском регионе, но и в мировом масштабе. Еще в 1995 г. в Японии действовало около 6200 коммерческих финансово-кредитных организаций. Японские банки все шире входят в число ведущих банковских учреждений мира и становятся центром гигантских по капиталу финансово-промышленных групп, реализующих инвестиции в промышленность стран Азии, США и Западной Европы.

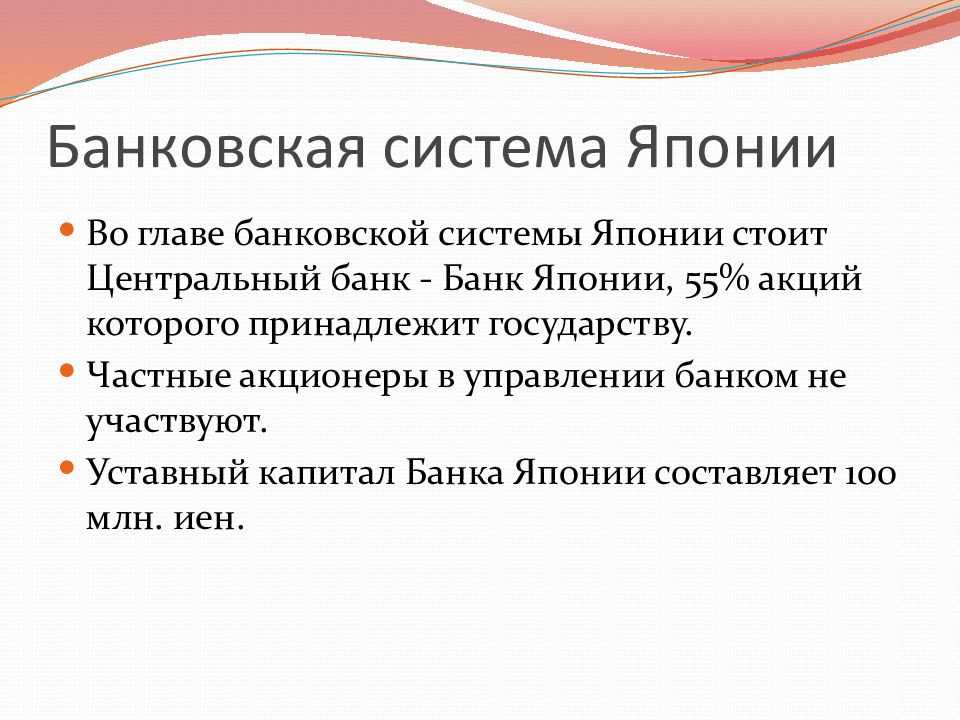

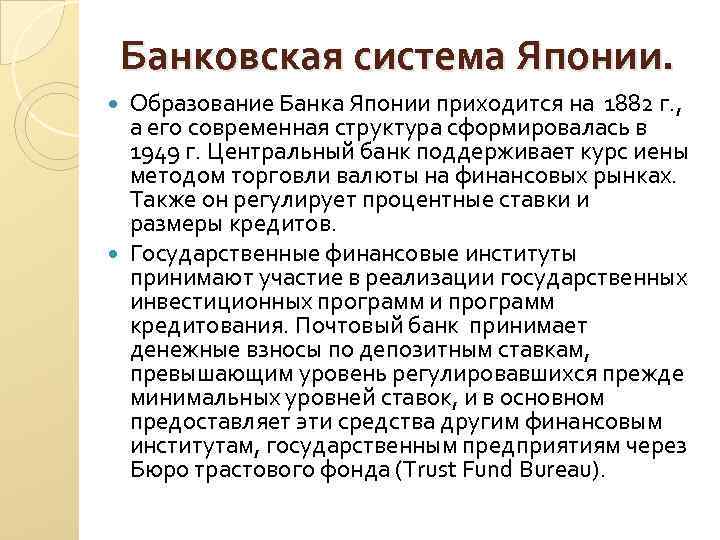

Главными элементами банковской системы Японии являются 11 крупных частных банков (Мицуи, Мицубиси, Сумитомо, Фудзи, Дайити Канте, Санва и др.), называемых «городскими», 64 частных местных банков, функционирующих в масштабе одной префектуры, а также три сильнейших частных банка долгосрочного кредитования. Крупный бизнес в основном обслуживается городскими банками. Во главе системы стоит Банк Японии, учрежденный в 1882 г. как Центральный банк.

Центральный Банк учрежден в 1882 г., а в 1942 г. его статус был изменен – создан совет по политике, ставший высшим органом для принятия управленческих решений. Членами этого совета постоянно являются: управляющий банк, представители министерства финансов и агентств по экономическому планированию банковского дела в промышленности. В Банке Японии (уставный капитал 100 млн. иен) 55 % уставного капитала принадлежит правительству, а 45 % — частным компаниям. Банк действует на базе закона 1942 г., поставившего его под жесткий правительственный контроль и дающего право министру финансов изменять политику Банка Японии.

На практике государственные функции выполняет и один из крупнейших коммерческих банков Японии (Банк Токио), который поддерживает корреспондентские отношения с 2 тыс. банков разных стран. Этот банк законодательно наделен правом ведения валютных операций.

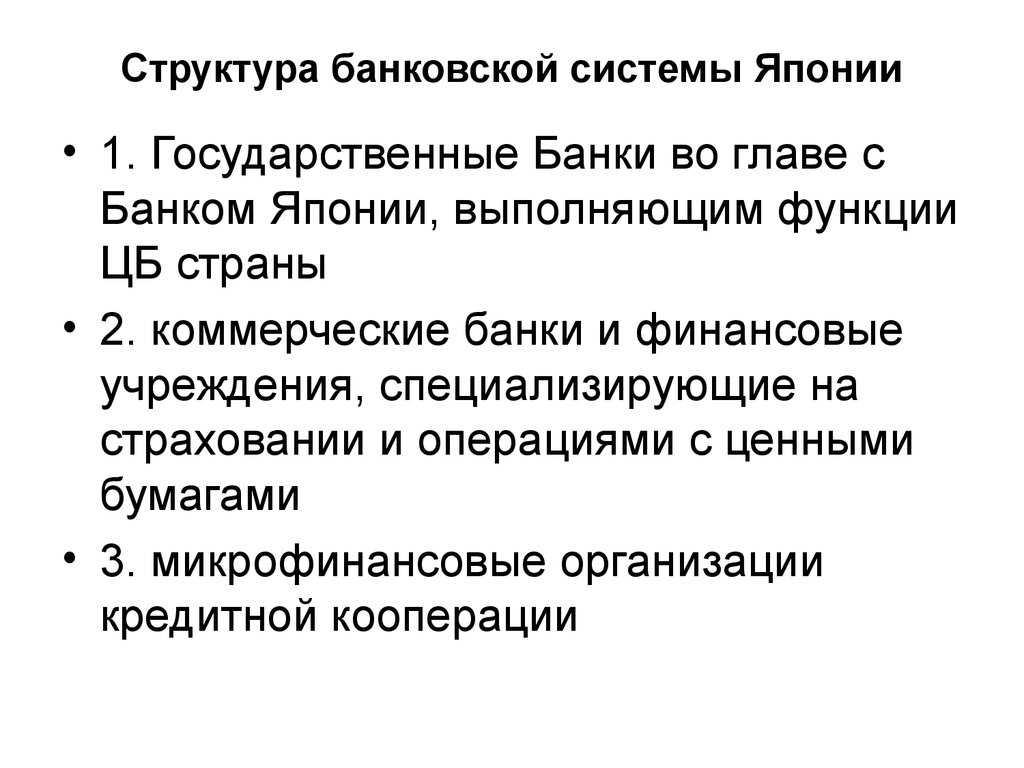

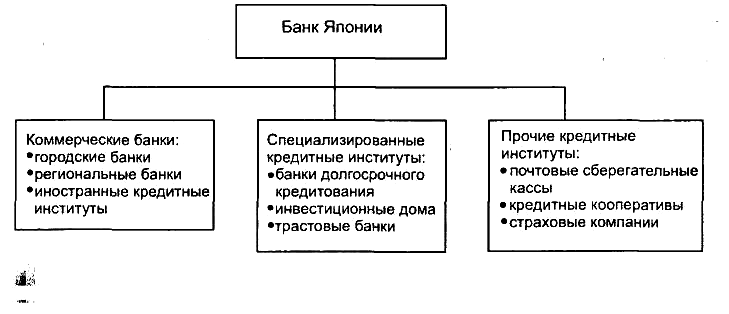

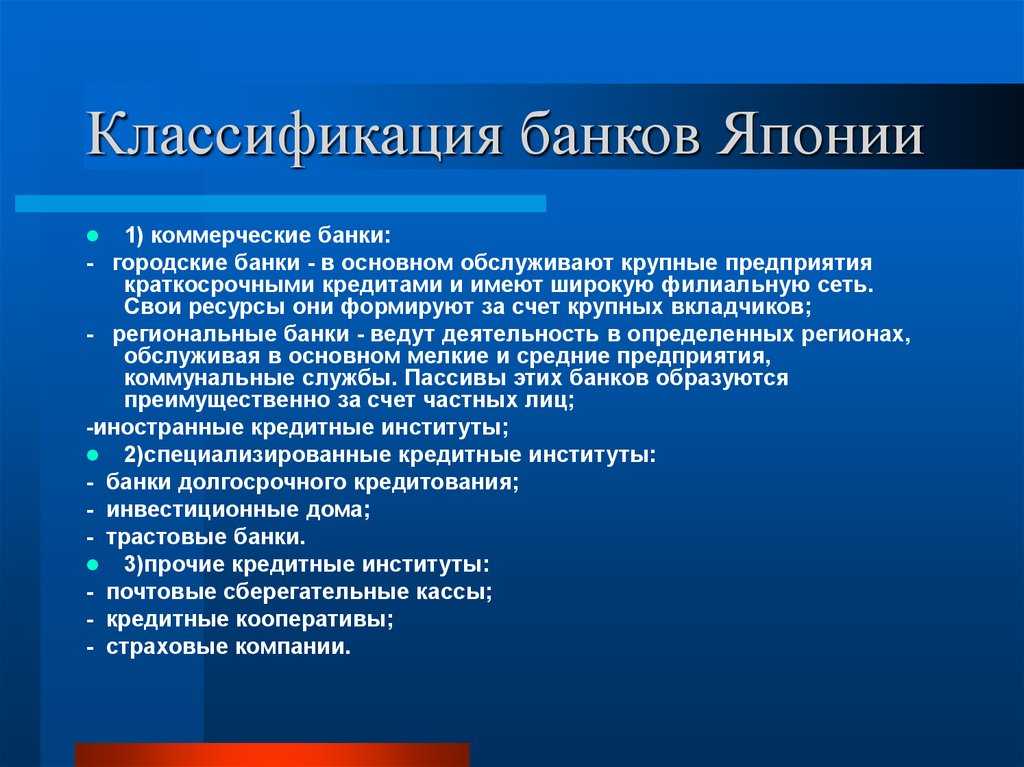

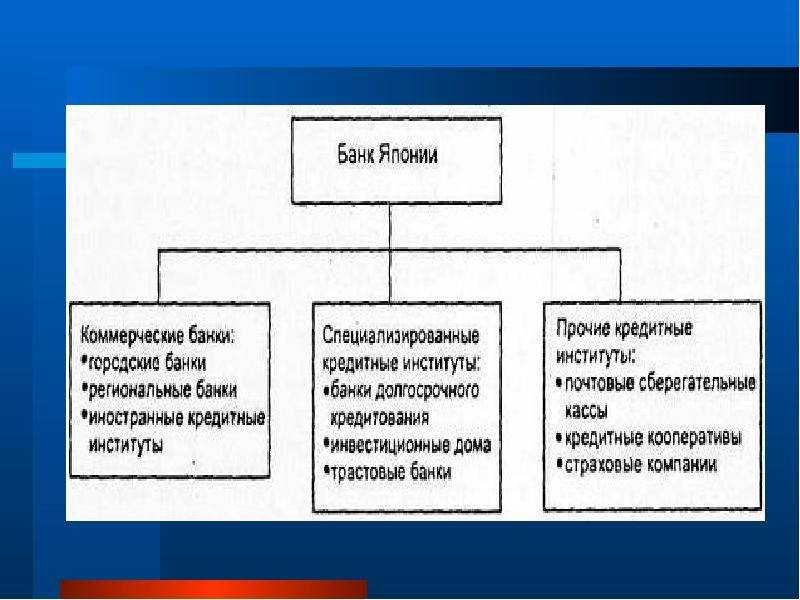

Основные банки Японии – коммерческие (народные, региональные и иностранные), они выполняют свыше 300 наименований операций для своих клиентов. Для Японии характерны три категории коммерческих банков:

· 1 категория: городские банки, к которым относятся 13 банков.

· 2 категория: региональные банки, их более 60. Деятельность этих банков ограничена географически размерами префектуры. Основная клиентура – мелкие и средние предприятия, органы местного самоуправления. Имеются три банка долгосрочного кредитования, они учреждены в 1952 г.: Индастриэл бэнк оф Джэнэн, Лонг терм кредит бэнк оф Джэнэн, Никтон кредит бэнк. Они предоставляют долгосрочные кредиты гигантам промышленности, проводят международные операции, выдают ипотечные кредиты, эмитируют собственные облигации.

· 3 категория: траст-банки с филиалами, которых свыше 330. Это дочерние предприятия городских банков. Принимают срочные вклады и займы, выдают кредиты предприятиям и частным лицам.

К кредитной системе Японии относятся 47 страховых компаний, аккумулирующих огромные финансовые средства для инвестирования в ценные бумаги, 220 фондовых компаний. В отличие от других стран мира, законы Японии четко разделяют полномочия между банками и фондовыми компаниями и не позволяют им вторгаться в сферу специализации друг друга. За весь послевоенный период в Японии не было ни одного случая несостоятельности или банкротства банка, что говорит о надлежащем контроле со стороны государства в области банковского контроля и надзора и о поддержке слабых банков.

Кредитные организации Японии классифицируются следующим образом:

1) Центральный банк (Банк Японии);

2) коммерческие банки;

3) специализированные коммерческие институты.

Мелкие сбережения граждан Японии аккумулируют почтово-сберегательные кассы. Эти кассы предоставляют индивидуальным клиентам более широкий набор услуг и на более выгодных условиях хранят сбережения клиентов, чем это делают гигантские городские банки, местные и др. банки, поэтому почтовые ведомства смоги аккумулировать крупные финансовые ресурсы.

BofA делает ставки на вложение в акции «в долгую»

Bank of America рекомендовал инвесторам продолжать покупать акции в долгосрочной перспективе и не торопиться с вложениями в краткосрочные фонды денежного рынка, доходность которых подвержена колебаниям по мере повышения или снижения ФРС процентной ставки. По мнению экспертов банка, акции будут приносить годовую доходность в размере 7% в течение следующих 10 лет, пишет Business Insider. Однако в краткосрочной перспективе потенциальная доходность акций выглядит нейтральной на фоне банковского кризиса и опасений по поводу повышения ставки. Это означает, что фонды денежного рынка с доходностью около 5% являются хорошей альтернативой для инвесторов, но только для краткосрочных доходов.

Какие банки функционируют в Японии

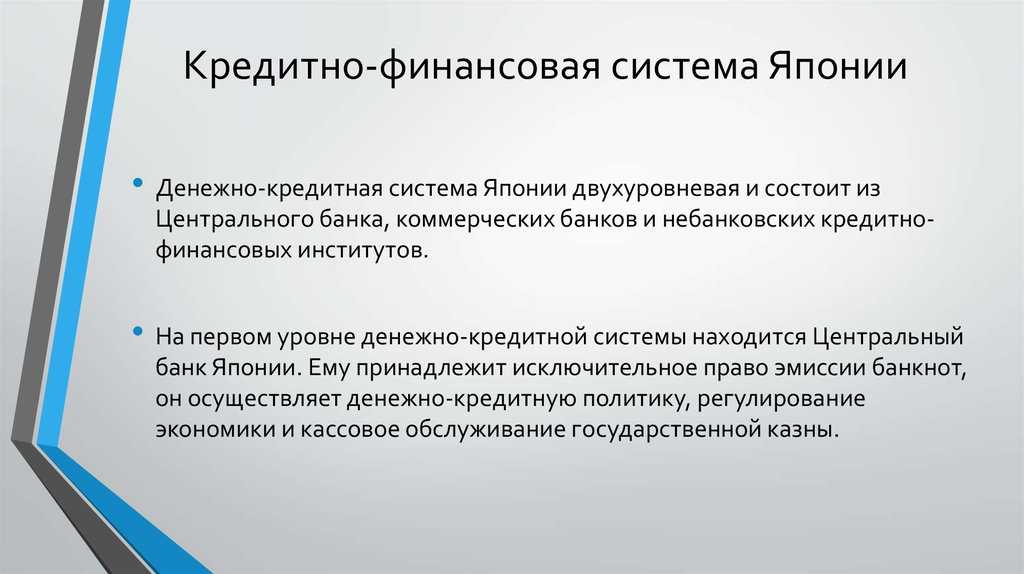

Банковская система Страны восходящего солнца в настоящее время трехуровневая и включает:

- Центральный Банк (Bank of Japan).

- Общенациональные коммерческие банки.

- Кооперативно-кредитные учреждения.

Рассмотрим эти уровни несколько подробнее.

Центральный банк Японии

В число основных функций японского Центробанка входят:

В число основных функций японского Центробанка входят:

- денежная эмиссия;

- финансовое регулирование экономики;

- осуществление межгосударственных расчетов;

- проведение операций с валютой разных стран;

- кассовое обслуживание казначейства.

Деятельность ЦБ Японии регулируется законом от 1942 года, фактически поставившим его под контроль правительства. Изменять политику Центробанка наделен правом министр финансов Кабинета министров Японии.

В состав этого органа входят 7 членов, 5 из которых обладают правом голоса: президент (назначается правительством на 5-летний срок) и по одному представителю от региональных и городских банковских организаций, сельского хозяйства и промышленности (их продолжительность работы в комитете – 4 года). Два члена, не наделенные правом голоса, – представители Управления экономического развития и Министерства финансов.

Японские коммерческие банки

Основой японской банковской системы являются общенациональные коммерческие финансовые организации. На их долю приходится порядка 80 % от общего капитала всей системы. Коммерческие банки Японии подразделяются на:

Основой японской банковской системы являются общенациональные коммерческие финансовые организации. На их долю приходится порядка 80 % от общего капитала всей системы. Коммерческие банки Японии подразделяются на:

- городские кредитно-денежные учреждения, формирующие ядро банковской системы;

- банки регионального уровня;

- трастовые финансовые организации;

- банки, ориентированные на долгосрочное кредитование;

- региональные финансовые структуры второго разряда. В их распоряжении находятся, как правило, капиталы относительно небольшого объема, и обслуживают они преимущественно мелкие фирмы и частные лица.

Крупнейшие банки Японии, входящие в самые мощные финансовые группы, представлены ниже:

- “Токай банк”,

- “Сумитомо банк”,

- “Санва банк”,

- “Асахи”,

- “Мицубиси банк”,

- “Фудзи банк”,

- “Сакура”,

- “Дайити Канге банк”.

Головные офисы большинства из них открыты в столице страны – Токио, а также в Осаке.

Другие банки

Важным звеном японской банковской системы являются кредитные трудовые кооперативы, кредитные кооперативы и ассоциации. Кроме того, широкая сеть представлена финансовыми структурами, обслуживающими сферы лесного и сельского хозяйств.

Далее идут почтово-сберегательные кассы (30 %) Замыкает список с долей, равной 18 % от общих накоплений, кредитная кооперация.

В послевоенный период в Японии начали активно открываться отделения иностранных банков. Но до 1980-х годов на их деятельность накладывались жесткие ограничения. Именно тогда, чтобы избежать ответных репрессий по отношению к кредитно-финансовым институтам Страны восходящего солнца, работающим в других государствах, были предприняты шаги по расширению прав иностранных банков, функционирующих в Японии.

В частности:

- предоставлена возможность доступа к местным депозитам;

- аннулированы требования о необходимости предварительного оповещения при получении суточных займов;

- сняты лимиты на объем кредитов на межбанковском рынке.

Из иностранных банков господствующее положение в Японии занимают американские кредитно-денежные организации. В первую очередь это First National City Bank of New York, Chase Manhattan Bank, а также Bank of America. На их долю приходится порядка 30 % всех займов, предоставленных в Японии зарубежными банками.