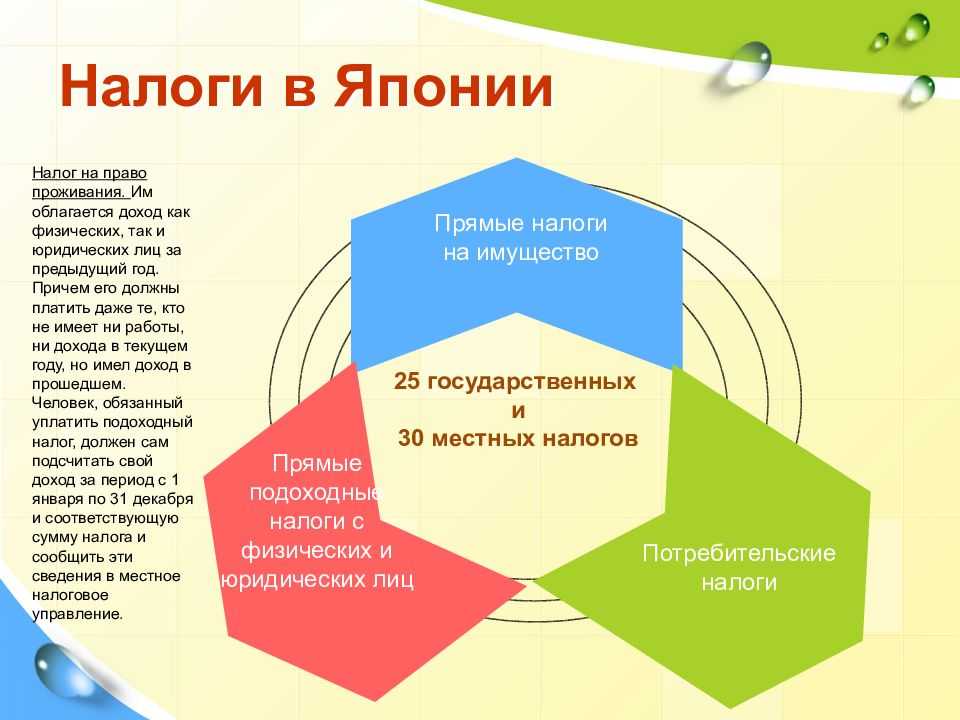

Основные виды налогов

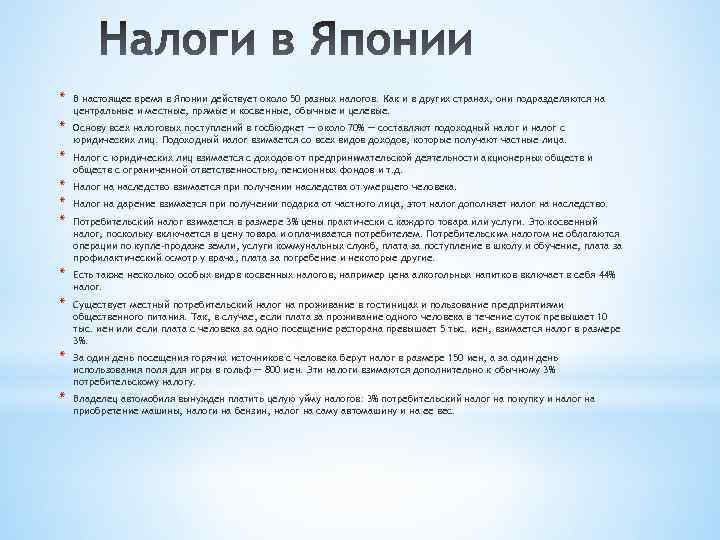

Налоги в Японии уплачиваются с доходов, имущества и потребления.

Подоходный налог

Как в Великобритании, США, ряде других стран, в Японии действует прогрессивное налогообложение – сумма рассчитывается на основе чистого дохода физического лица. Подоходный налог в Японии выплачивается ежегодно на национальном, префектурном и муниципальном уровнях.

Способ взимания зависит от статуса резидента, который определяется периодом проживания в стране. Налоговый кодекс Японии рассматривает три категории резиденций:

- резиденты – лица, имеющие место жительства в государстве или проживающие в ней в течение одного года. Независимо от местоположения источника дохода, облагаются подоходным налогом;

- непостоянные резиденты – лица, не имеющие японского гражданства и проживающие в стране в течение пяти лет или менее чем десять лет. Система налогообложения для них соответствует налогообложению для резидентов, но в Японии налог не будет взиматься с доходов, полученных за пределами страны, если средства не переводятся в нее;

- нерезиденты – лица, проживающие в Японии менее года. Подоходный налог начисляется на доходы, полученные в стране.

| Налогооблагаемый доход | Налоговая ставка |

| До 1 950 000 иен | 5% |

| От 1 950 000 иен до 3 300 000 иен | 10% |

| От 3 300 000 иен до 6 950 000 иен | 20% |

| От 6 950 000 иен до 9 000 000 иен | 23% |

| От 9 000 000 иен до 18 000 000 иен | 33% |

| От 18 000 000 иен до 40 000 000 иен | 40% |

| Более 40 000 000 иен | 45% |

Как правило, в большинстве случаев сотрудникам нет необходимости подавать налоговую декларацию: за них это сделает компания. Хотя могут попросить заполнить пару форм, подтверждающих статус, например, место проживания или количество иждивенцев. Исключения составляют покрытие страховых взносов, медицинских и операционных расходов в случае занятия индивидуальной трудовой деятельностью.

Налоговую декларацию обязаны самостоятельно подавать лица, если:

- годовая зарплата превышает 20 миллионов иен;

- имеют более чем одного работодателя;

- располагают вторичным доходом (вторая работа, доля дивидендов), превышающим 200 000 иен в год;

- трудятся на работодателя за пределами Японии.

Кроме того, потребуется подавать налоговую декларацию, если лицо решит покинуть страну в течение финансового года.

Налог на недвижимость

Лица, владеющие правом собственности на землю, здание, другие амортизируемые активы на 1 января каждого года, платят налог за этот календарный год и, скорее всего, получают счета где-то между апрелем и июнем. На основании уведомления средства можно внести единовременно или четырьмя платежами поквартально.

Даже если право собственности на недвижимость изменится 2 января или в последующую дату, ответственность за уплату налога не поменяется. Выплата состоит из котэйсисан-дзэй (налог на основные средства) и тосикэйкаку-дзэй (муниципальный налог). Они основаны на стандартизированной оценке имущества, которое делится на землю и структуру:

- ставка налога на основные средства составляет 1.4% от стоимости имущества, указанной в «Книге налогов на основные средства» для конкретного актива;

- муниципальный налог – 0.3% от «налогооблагаемой стоимости», что, как правило, ниже рыночной цены и применяется он только к объектам недвижимости, расположенным в определенных городских районах в соответствии с японским законодательством о зонировании.

Налогообложение производится посредством определения цены для конкретного участка земли в данной области, на основании расположения его по отношению к транспортным развязкам: дорогам, железнодорожным линиям.

Ставки определяются центральным правительством, но налоговый контроль осуществляется местными органами власти, которые получают 52 процента доходов, остальное делится между центральным правительством и префектурами. В большинстве населенных пунктов также взимается второй городской налог на услуги. Если жилой район обозначен как «городская зона», то есть жители имеют доступ к услугам и инфраструктуре, они платят дополнительный налог на имущество.

Одна из ироний взаимоотношений между налоговыми и городскими службами заключается в том, что дома, оцененные как «более прочные» (огнестойкие и устойчивые к землетрясениям), имеют высокие оценочные значения. Особенность в том, что владельцы таких домов платят налоги выше, даже несмотря на то, что эта «прочность» снижает вероятность того, что им потребуются услуги городских служб (например, пожарной).

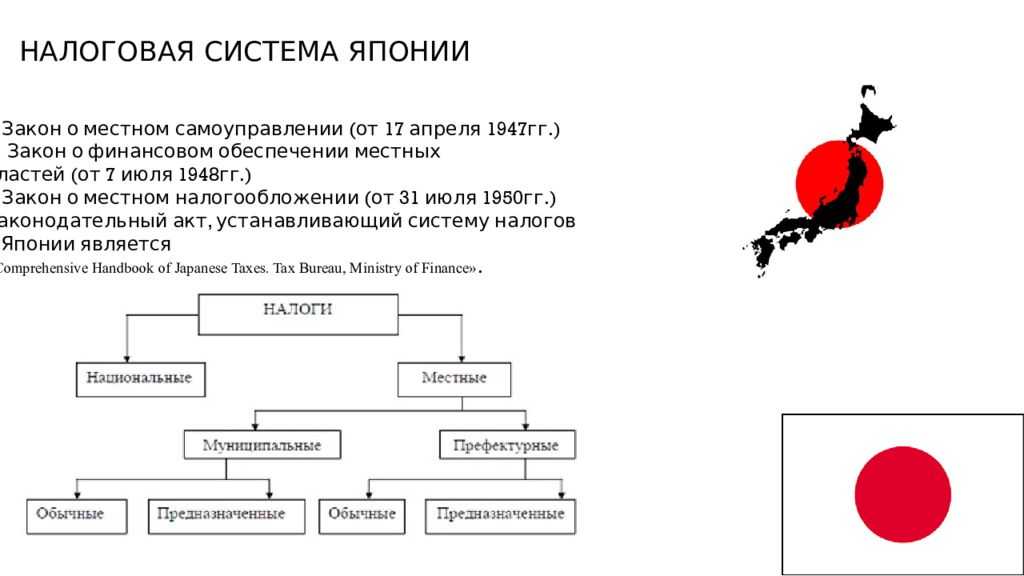

Какие налоговые органы действуют в Японии

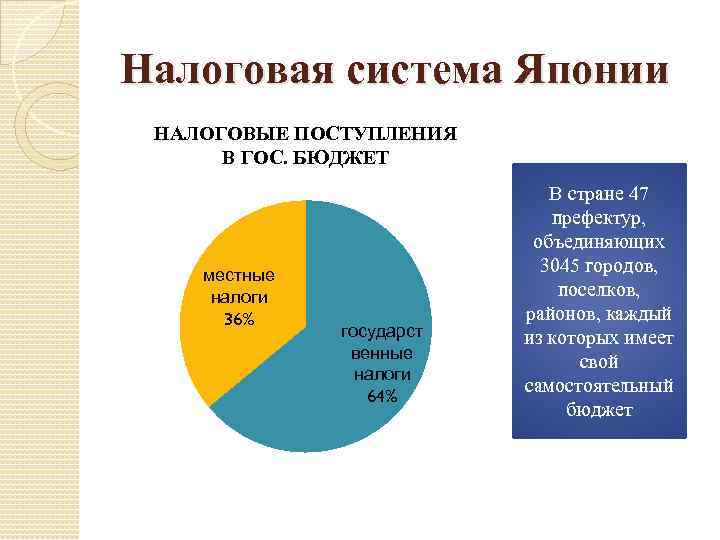

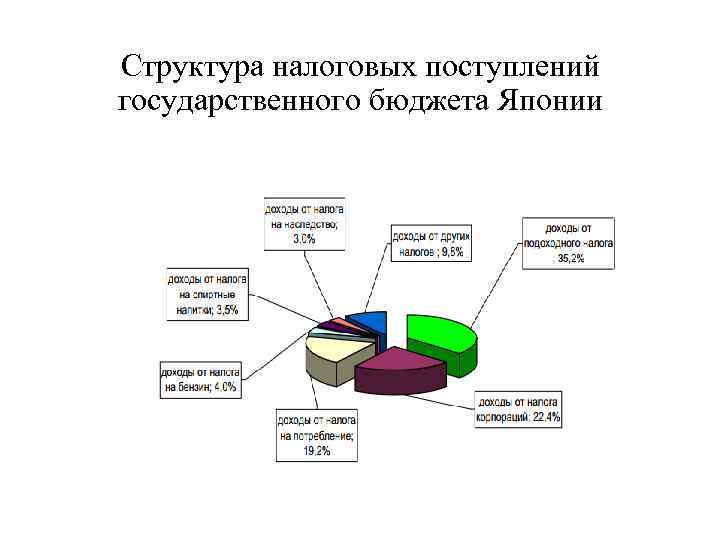

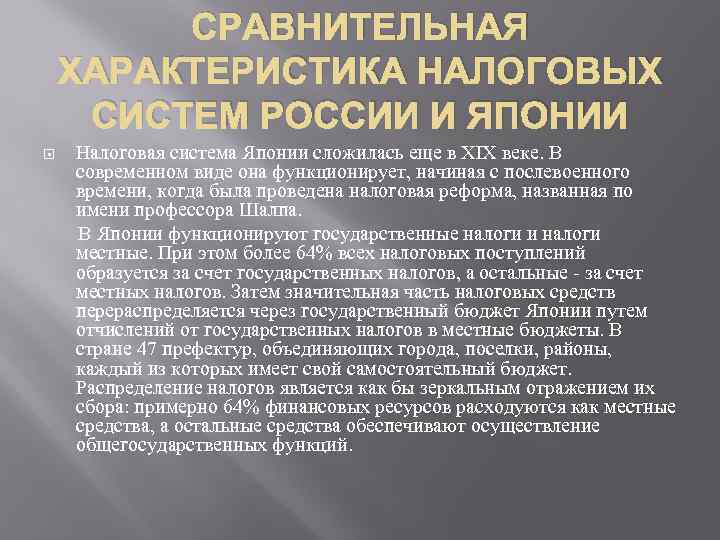

Несмотря на то что Япония – это унитарное государство, страна имеет хорошо развитое местное самоуправление, обладающее значительными полномочиями, в том числе и в плане введения различных налогов и их сбора. Фактически налоговые поступления в центральный и местные бюджеты примерно равны: соотношение собранных средств составляет примерно 53 на 47% в пользу центрального бюджета.

Особенности налоговой системы Японии обусловили формирование двухуровневой системы налоговых органов.

Национальный уровень

На общегосударственном уровне налогообложение в стране находится в ведении Министерства финансов. В его структуру входят два подразделения: Налоговое бюро и Бюро по таможенным сборам и тарифам. Эти подразделения занимаются в первую очередь вопросами планирования налоговой политики государства. Реализацией этой политики непосредственно занимается Национальное налоговое управление (ННУ), которое также входит в состав Министерства финансов страны.

ННУ – очень мощная организация, имеющая в своем штате 56 466 сотрудников, распределенных между центральным аппаратом, 12 региональными налоговыми бюро, Региональной налоговой инспекцией на острове Окинава и 524 налоговыми инспекциями. Кроме того, в состав ННУ входит собственный колледж и Национальный налоговый трибунал, в котором можно обжаловать неверное начисление сборов. Именно эта организация и осуществляет налоговый контроль в Японии.

Все структурные подразделения ННУ разбиты на три отдела:

- Отдел по налогообложению.

- Отдел по сборам налогов.

- Отдел, занимающийся проверками и расследованиями в случаях, связанных с уклонением от налогообложения.

Практической работой по выявлению нарушений в налоговой сфере и их пресечению руководит именно последний отдел. С этой целью в него входят подразделения по аудиту, расследованию и международному сотрудничеству в сфере борьбы с налоговыми нарушениями.

При подготовке законодательных изменений в сфере налогообложения тесно сотрудничают Государственная налоговая комиссия при премьер-министре, аналогичная комиссия правящей партии либерал-демократов и Штаб по проведению структурных реформ, возглавляемый премьер-министром страны. Ужесточение налоговой политики и налоговые льготы в Японии находятся в ведении этих трех организаций. В сфере сбора средств основной организацией является Министерство финансов.

Каждый вид сборов в Стране восходящего солнца регламентируется отдельным законом. Следует учесть, что законы в этой области весьма объемны и трудны для понимания непрофессионалами, поэтому в стране действует институт уполномоченных налоговых консультантов. Это лицензированные специалисты, которые на платной основе готовят и подают большую часть отчетных налоговых документов в стране. Уполномоченные консультанты по сборам обслуживают как физических, так и юридических лиц.

Местный уровень

Взаимоотношения центральных и местных органов власти в финансовой сфере определяются специальными законами. Несмотря на постоянный рост объемов местных сборов их не хватает на финансирование всех местных нужд, поэтому часть расходов финансируется из центрального бюджета.

Для покрытия дисбаланса между потребностями и возможностями местных бюджетов налоговые поступления перераспределяются. Так, регионы получают по 32% от подоходного налога, налога на спиртное и налога на юридических лиц. С налога на табак государство передает регионам 25%, а с налога на потребление – 24%. В отличие от целевых субсидий и дотаций полученные доли налогов местные органы используют по своему усмотрению. Кроме того, существует система «уступаемых налогов», когда специальные национальные налоги, например на содержание сети дорог, передаются местным органам власти.

Налогообложение в Японии организовано таким образом, что в структуре расходов граждан уплата налогов редко превышает 20%. Для развитых стран это достаточно низкий уровень. Причем при нехватке средств правительство предпочитает брать взаймы, а не повышать налоги для своих граждан. По этой причине государственный долг Японии составляет порядка 200% ее годового ВВП.

В каком состоянии экономика Швейцарии

Наиболее развит в стране банковский сектор – он и обеспечивает постоянный приток зарубежных инвестиций. Неплохо обстоят дела сельскохозяйственном секторе. Местные фермеры получают весьма обильные дотации от властей и работают с максимальной отдачей. Последнее десятилетие в стране активно развивается новая аграрная отрасль – виноградарство.

В целом на национальную экономику Альпийской Конфедерации практически не повлиял глобальный кризис 2008 г. Более того, он в чем-то оказался даже полезен, поскольку обеспечил повышенный интерес инвесторов к швейцарскому франку.

О благополучии граждан свидетельствует тот факт, что страна находится на 3-й позиции по величине сумм, остающихся после вычета налогов и удержания прочих обязательных платежей. Лучше обстоят дела лишь в Норвегии и Люксембурге.

Экономический рост в стране очень небольшой – в 2018 г. он составил всего 0,2 процента. За тот же период ВВП поднялся на 2,4%.

Налоговые льготы и вычеты

В японской налоговой системе существуют различные налоговые льготы и вычеты, которые могут помочь уменьшить сумму подлежащего уплате подоходного налога. Они предоставляются как физическим лицам, так и компаниям в зависимости от определенных условий и критериев.

Налоговые льготы и вычеты могут быть предоставлены в следующих случаях:

- Вычеты на иждивение идиота — предоставляются лицам, которые обеспечивают материальную поддержку инвалида или лица, нуждающегося в постоянном уходе.

- Вычеты на детей — предоставляются родителям или опекунам несовершеннолетних детей. Сумма вычета зависит от возраста и количества детей.

- Вычеты на образование — предоставляются на получение образования или профессионального обучения.

- Вычеты на медицинские расходы — предоставляются для покрытия медицинских расходов на себя или иждивенцев.

- Вычеты на пожертвования и благотворительность — предоставляются лицам, совершающим пожертвования на благотворительные организации.

- Вычеты на жилье и земельный налог — предоставляются при определенных условиях владельцам жилья и земли.

Некоторые льготы и вычеты также могут быть предоставлены иностранным резидентам, в том числе и временным работникам, в зависимости от срока пребывания и статуса визы.

Важно отметить, что для получения налоговых льгот и вычетов необходимо правильно подать налоговую декларацию и предоставить необходимые документы и доказательства. Использование налоговых льгот и вычетов может значительно снизить сумму подлежащей уплате подоходного налога в Японии

Однако, необходимо учитывать, что каждый вид вычета имеет свои условия и ограничения, поэтому рекомендуется получить профессиональную консультацию, чтобы максимально воспользоваться доступными льготами и вычетами

Некоторые виды налоговых вычетов

Вид вычета

Описание

Вычет на иждивение идиота

Вычет для лиц, обеспечивающих материальную поддержку инвалида или лица, нуждающегося в постоянном уходе.

Вычет на детей

Вычет для родителей или опекунов несовершеннолетних детей.

Вычет на образование

Вычет на получение образования или профессионального обучения.

Вычет на медицинские расходы

Вычет на покрытие медицинских расходов на себя или иждивенцев.

Вычет на пожертвования и благотворительность

Вычет для лиц, совершающих пожертвования на благотворительные организации.

Вычет на жилье и земельный налог

Вычет для владельцев жилья и земли, позволяющий снизить сумму подлежащего уплате налога.

Использование налоговых льгот и вычетов может значительно снизить сумму подлежащей уплате подоходного налога в Японии. Однако, необходимо учитывать, что каждый вид вычета имеет свои условия и ограничения, поэтому рекомендуется получить профессиональную консультацию, чтобы максимально воспользоваться доступными льготами и вычетами.

Трёхпартийное соглашение, отсрочка повышения налоговой ставки и эпоха руководства из офиса премьер-министра

«В целях обеспечения уверенного успеха абэномики повышение ставки подоходного налога до 10% откладывается на 18 месяцев. В связи с этим нам необходим новый мандат доверия избирателей». С этими словами в ноябре 2014 года премьер-министр Абэ Синдзо распустил Палату представителей для проведения досрочных выборов.

По поводу приоритета партийной комиссии над правительством в вопросах налоговой политики не раз звучала критика. Поэтому пришедшая к власти в 2009 году Демократическая партия упразднила налоговую комиссию на партийном уровне и сделала правительство единственным органом для решения налоговых вопросов. Хотя политическое руководство Демократической партии поначалу демонстрировало пассивную позицию по вопросу увеличения ставки потребительского налога, после экономического шока, спровоцированного крахом инвестиционного банка Lehman Brothers, в условиях резкого падения налоговых поступлений ему пришлось изменить свой курс.

Премьер-министр Кан Наото взялся за повышение ставки потребительского налога. Ёсано Каору, находясь на учреждённом в 2011 году посту министра экономической и налоговой политики, при поддержке Министерства финансов подготовил проект поэтапного повышения ставки до 10% к 2015 финансовому году. План был заверен премьер-министром, и дальнейшим продвижением занимался его офис. Сменивший Кана на посту премьер-министра Нода Ёсихико, хотя и возродил партийную налоговую комиссию с целью создать площадку для «выпуска пара», тем не менее продвигал налоговое реформирование под руководством офиса премьер-министра.

Эта работа правительства была с пониманием встречена и руководством налоговой комиссии ЛДП. Партийная комиссия согласовала позицию внутри ЛДП с учётом предложений Демократической партии. В конечном итоге было достигнуто соглашение между тремя партиями – Демократической, Либерально-демократической и партией Комэй, в котором провозглашалось: «С апреля 2014 года – 8%, с октября 2015-го – 10%». Законопроект о повышении ставки потребительского налога был утвержден и вступил в силу в августе 2012 года.

В том же году Либерально-демократическая партия вернулась к власти. При втором кабинете под руководством премьер-министра Абэ, сформированном в декабре, важные назначения в офисе премьер-министра получили чиновники из Министерства экономики, торговли и промышленности. Провозгласив прозванную «абэномикой» экономическую политику, премьер-министр опасался, что увеличение налогов может надломить экономическую конъюнктуру, и не выказывал активного стремления исполнять трёхпартийное соглашение.

Повышение ставки с апреля 2014 года в конце концов было одобрено посредством увязки с реформированием налога на юридических лиц, которого добивалось Министерство экономики, торговли и промышленности. Министерство финансов, офис премьера и Министерство экономики, торговли и промышленности вели переговоры между собой, а партийная комиссия оставалась вне процесса. В те дни Министерство финансов отрапортовало премьер-министру о том, что положительный рост ВВП ожидается даже в том случае, если налог на потребление будет увеличен до 8%. На деле же рост оказался отрицательным.

Это усилило недоверие Абэ по отношению к Министерству финансов и привело к отсрочке следующего повышения ставки и роспуску Палаты представителей в ноябре 2011 года. В результате всеобщих выборов правящим партиям удалось практически удержать уровень представительства в парламенте. Далее, уже в июне 2016 года, Абэ заявил о намерении отложить повышение ставки налога ещё на два с половиной года.

Как утверждают, на этих отсрочках настояли чиновники из Министерства экономики, торговли и промышленности. Министерство финансов и партийная налоговая комиссия были исключены из процесса принятия политических решений. Именно на всеобщих выборах 2017 года премьер-министр Абэ Синдзо, хотя и провозгласил, что запланированное повышение состоится, предложил обществу идею о том, что примерно половина дополнительных поступлений величиной более 5 трлн йен, полученных от предстоящего повышения ставки потребительского налога на 2%, будет направлено на поддержку воспитания детей. Таким образом, средства, которые предполагалось потратить на погашение долгов, оказались переориентированы на текущие политические расходы. Это отдалило оздоровление государственных финансов – цели, которой руководствуется Минфин.

Повседневные расходы

Итак, на что чаще всего уходят деньги? Помимо индивидуальных трат есть достаточно универсальные статьи расходов: это еда, аренда, коммунальные платежи, налоги и медицинские услуги. Анализ этих показателей позволяет составить представление о стоимости жизни в Японии.

По данным Министерства внутренних дел и коммуникаций Японии, расходы на еду и напитки в первой половине 2019 года составляли в среднем ¥65 994 (42 932 рубля) в месяц, в том числе ¥5 326 (3 464 рубля) на зерновые, ¥11 977 (7 791 рубль) на мясо и рыбу и ¥8 692 (5 654 рубля) на свежие овощи и фрукты (все расчеты сделаны для семьи из двух человек).

| Расходы на продукты питания (в месяц) | ¥65 994 (42 932 рубля) |

| Зерновые | ¥5 326 (3 464 рубля) |

| Морепродукты | ¥6 212 (4 041 рубль) |

| Мясо | ¥5 765 (3 750 рублей) |

| Молочные продукты и яйца | ¥3 378 (2 197 рублей) |

| Овощи и водоросли | ¥8 673 (5 642 рубля) |

| Фрукты | ¥3 321 (2 160 рублей) |

| Масла и приправы | ¥3 224 (2 097 рублей) |

| Кондитерские изделия | ¥4 700 (3 057 рублей) |

| Полуфабрикаты | ¥8 774 (5 707 рублей) |

| Напитки | ¥4 027 (2 619 рублей) |

| Алкогольные напитки | ¥3 225 (2 098 рублей) |

| Еда в кафе | ¥9 369 (6 094 рубля) |

Коммунальные услуги, включая электричество, газ и воду, стоят в среднем ¥19 795 (12 877 рублей) в месяц.

| Средние расходы на коммунальные услуги в месяц | ¥19 795 (12 877 рублей) |

| Электричество | ¥9 742 (6 337 рублей) |

| Газ | ¥4 479 (2 913 рублей) |

| Вода | ¥4 183 (2 721 рубль) |

| Другое | ¥1 392 (905 рублей) |

Расходы на транспорт и связь в среднем составляют ¥15 608 (10 153 рубля) в месяц. В данных Министерства также учтены ¥9 992 (6 500 рублей) в месяц на мебель и предметы домашнего обихода, ¥8 264 (5 376 рублей) на одежду и обувь, ¥14 071 (9 153 рубля) на медицинские товары и услуги и ¥49 395 (32 133 рубля) на прочие расходы, включая салоны красоты, косметику и развлечения.

Все эти траты в общей сложности составляют ¥183 119 (119 127 рублей) на двоих или ¥91 560 (59 563 рубля) на одного человека. К этому нужно прибавить значительные суммы для оплаты аренды, налогов и социального страхования.

Регистрация компании в Японии

На примере акционерного общества рассмотрим основные этапы регистрации компании в Японии.

-

Регистрация юридического адреса, а также подготовка документов и сведений о новой компании, включая, наименование, бизнес-план, размер капитала, цены выпуска акций, резервные фонды, имена и полномочия совета директоров, долевые участия акционеров и так далее.

-

Утверждение в японском Бюро по правовым вопросам наименования компании.

-

Подготовка устава.

-

Нотариальное заверение учредительных документов компании японским нотариусом.

-

Подача заявления в банк на внесение уставного капитала и получение соответствующего свидетельства.

-

Назначение директоров, аудиторов и других должностных лиц, а также подготовка дополнительной документации, включая фирменные печати компании.

-

Обращение в Бюро по правовым вопросам Японии с заявлением о регистрации новой компании. Срок рассмотрения около 2 недель.

-

Получение сертификата о регистрации компании в Японии.

-

Открытие банковского счета под наименованием компании.

-

Дополнительные процедуры, связанные с получением лицензий на некоторые виды деятельности, регистрацией в налоговых органах и службах социального страхования.

Обычно срок регистрации бизнеса (компании) в Японии занимает от 2–4 недель до 3 месяцев. Справиться с этой процедурой без специализированных посредников практически нереально.

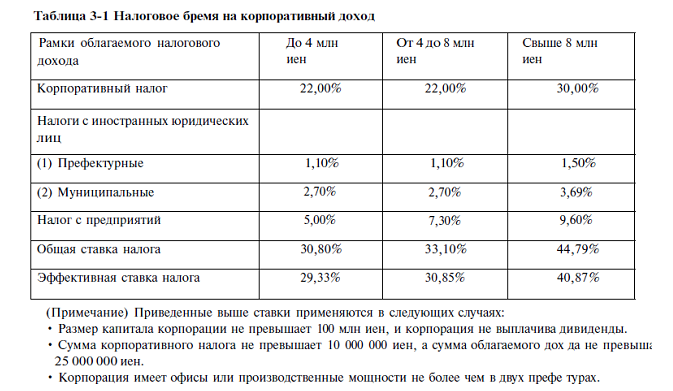

Корпоративный налог на прибыль:

Корпоративный налог на прибыль является одним из основных источников доходов японского государства. Он взимается с юридических лиц на основе их прибыли, полученной в Японии.

Ставка корпоративного налога на прибыль в Японии составляет 23,2%. Однако существуют исключения и льготы для некоторых категорий компаний. Например, для малых предприятий с годовым оборотом до 8 миллионов иен ставка может быть снижена до 15%.

Корпоративный налог на прибыль в Японии подразделяется на несколько категорий. Один из видов — это «налог на японскую прибыль», который взимается с иностранных компаний, осуществляющих деятельность в Японии.

Основные принципы уплаты корпоративного налога на прибыль включают в себя следующие:

- Учетная периодичность — налог взимается ежегодно на основе финансовой отчетности предприятия за год;

- Самооценка — компания самостоятельно определяет свою прибыль и расчет налога;

- Уплата налога — налог уплачивается в течение 2 месяцев после окончания учетного периода;

- Подача налоговой декларации — предприятие должно представить налоговую декларацию, в которой указываются все необходимые данные для расчета налога на прибыль.

Также стоит отметить, что в Японии существует система налоговых льгот для привлечения инвестиций и развития определенных отраслей экономики. Компании, осуществляющие инновационную деятельность или инвестирующие в исследования и разработки, могут получить существенные налоговые льготы.

В целом, корпоративный налог на прибыль в Японии является важным источником доходов государства, который регулируется законодательством и может иметь различные ставки и условия в зависимости от размера и отрасли деятельности компании.

Особенности налогообложения физических лиц

У каждого жителя страны есть немало налоговых обязательств.

Подоходный налог – один из них.

Причём, платить нужно не по месту трудоустройства в Японии, а по месту проживания.

Вычет производится с чистого дохода.

Размер муниципального налога не превышает 6%, префектурного – 4%.

Процесс вычисления размера налога для конкретного лица довольно сложный:

- подсчитывается общая сумма годового дохода;

- отчисляют предусмотренный законом процент уплаты;

- умножают сумму на установленную ставку;

- вычитают налоговые льготы из полученного результата.

Самому произвести все подобные расчёты очень нелегко, поэтому приходится обращаться к налоговому консультанту.

Востребованность в стране на услуги представителей данной профессии привела к тому, что они сегодня зарабатывают немало и пользуются почётом и уважением.

Налоги на транспорт

Есть два вида налога на транспорт.

Один из них дзидося дзюро-дзэй.

Это налог на вес авто.

Выплаты необходимо производить 1 раз в 2 года после осмотра машины.

Другой вид налога – автомобильный, дзидося-дзэй.

Законодательно установлена неизменная основная формула.

Именно по базовым показателям в Японии высчитывают размер транспортного налога.

Для этого берётся такой показатель, как рабочий объём мотора.

Этот налог платят все, у кого на автомобиле есть белые номера.

На специальный транспорт – велосипеды, мопеды, мини-авто и другие виды с жёлтыми номерами установлен меньший налог.

Независимо от цвета номерных знаков, пожилым людям и инвалидам предоставляются скидки на автомобильный налог.

Для автобусов и грузовых машин имеется отдельная статья.

Согласно ей оценка происходит следующим образом:

- Автобусы. Учитывается количество мест;

- Грузовики. Учитывается общий тоннаж (без груза).

А также есть отдельная схема для оценки таких видов транспорта как прицепы, кемперы, мобильные краны.

Не облагаются налогом специальные автомобили правительственных, национальных, муниципальных организаций.

Во время приобретения машины нужно будет уплатить префектурный налог.

Больше фактов о расходах на автомобили в Японии смотрите далее.

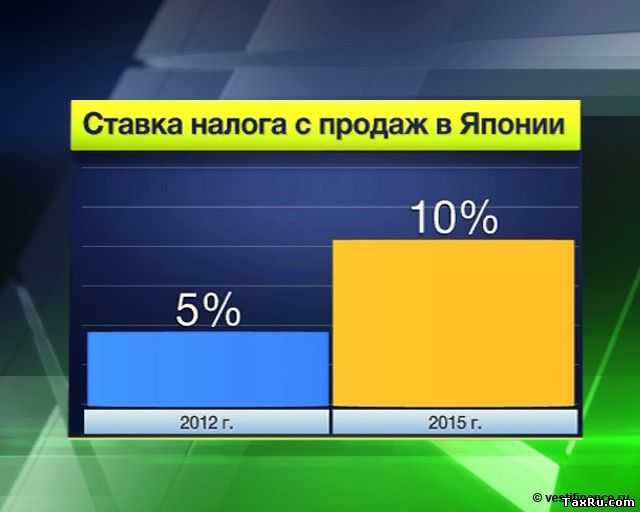

Потребительский налог

Данный вид выплат более известен как НДС. Этот вид потребительского налога является общеобязательным.

Его ставка равняется 8%.

Из суммы выплат 1,7% идёт в местный бюджет, а остальные 6,3% в национальный.

Платят налог на добавленную стоимость конечные потребители.

Это те, кто пользуется услугами и приобретает различные товары.

Поэтому данный вид обязательных выплат сразу вводится в стоимость.

До 2014 года размер налога на потребление не превышал 5%.

Но в 2015 году его размер был повышен.

В настоящее время идёт обсуждение в правительстве о повышении ставки НДС до 10%.

Причиной этого стал большой государственный долг, который необходимо погасить.

И это не предел.

В дальнейшем планируется ещё повысить размер налога с продаж в Японии.

Другие виды налогов

Как и правительства других стран, японцы установили много видов налогов.

Среди них налог на табачные изделия, алкоголь, бензин и т. д. Обычно их включают в стоимость перечисленной продукции.

Нужно платить также за полученные в наследство недвижимость, дорогие вещи, имущество, активы, денежные средства.

Кроме того, имеются и другие виды обязательных налогов:

- туристический;

- на развитие энергоресурсов;

- корабельный;

- таможенный;

- экологический и другие.

Есть в стране и непривычный для русского человека налог – на лишний вес.

Так правительство страны борется с проблемой ожирения.

Установлен в Японии и налог на собак.

Благодаря этому, прежде чем завести в доме животное японец много раз подумает, согласен ли он платить за это деньги.

Такой подход позволяет избежать и проблемы с бездомными животными – здесь не выбрасывают на улицу взятых собак или котов, так как далеко не каждый может себе позволить содержать питомца.

Почему же йена часто фигурирует в новостях

Слушая новости о финансах, или посещая обменники с целью поменять валюту, можно заметить, что курс йены постоянно транслируется в массы. Все это для простого обывателя может привести к неправильному выводу о том, что йена – сильная мировая валюта. Однако, курс йены показывают наравне с другими курсами развитых стран – это как индикатор состояния в мировой экономике. Сильный перекос одной из стран вызовет последствия и в остальном мире. Котировки крутят никак не для рекламы «Покупай валюту, пора зарабатывать!».

Впрочем, йена интересна с точки зрения диверсификации. Приведем пример. Когда у человека очень большие сбережения, больше 100 миллионов рублей (если говорить про Россию), а таких людей в России немало, то у них частенько начинается паника: «Как все не потерять». Потому что на крупные суммы ощутимо действует любая волатильность, инфляция. Хочется стабильности и зачастую максимально диверсифицируют капитал по валютам именно для этого – чтобы в случае чего хоть что-то бы осталось.

Если рассматривать йену с точки зрения инвестирования, то грамотные инвесторы в йену не инвестируют, её рассматривают либо как защитный актив, либо для спекуляций на рынке Forex.

Налоговые льготы и субсидии

В Японии применяются самые разные налоговые льготы. Это целая система, которую составляют различные меры, цель которых уменьшить размер налогов или полностью освободить от них конкретного человека.

К таковым мероприятиям относятся стимулы, субсидии. Утверждено несколько видов субсидий, которые назначаются местными или национальными органами самоуправления. Так, получают субсидии:

- компании, перенесшие производственные мощности в регионы, где мало производственных предприятий;

- фирмы, создающие социальные инфраструктуры;

- при создании инфраструктур, защищающих окружающую среду.

Какую субсидию будет получать юридическое лицо – решают соответствующие органы, исходя из размеров освоенных площадей.

Региональные учреждения назначают субсидии при предоставлении рабочего места в регионах, где степень занятости считается малой. Это касается и вновь созданных предприятий, и расширенных, которые уже работали да этого. Выдаётся субсидия на год.

Существуют различные налоговые льготы обычным плательщикам – инвалидам, лицам у которых прибыль в Японии составляет 5 000 иен и т. д.

Чтобы привлечь инвесторов из-за границы, для иностранных компаний также предлагаются самые разные стимулы и субсидии.

Вторая часть видео о налогах в Японии.

Подоходный налог в Японии

Начнем с подоходного налога. Как мы знаем, в России все слои общества платят единый процент со своих доходов (13%), однако, во всех более менее цивилизованных странах (Япония, США, Франция и др. страны) подоходный налог отличается в зависимости от дохода физ. лица. Для резидента (тот, кто прожил в Японии больше года или имеет физ. адрес) и не резидента в Японии налоги разнятся. Так, например, для не резидента устанавливается фиксированный налог с прибыли в размере 20%. Иностранные резиденты платят налоги ровно столько сколько платят их обычные граждане Японии.

Если же Вы резидент — то налог будет разниться в зависимости от Вашего дохода:

- Если Ваш заработок 195 ман или меньше (прибл. 21 000$), то процентная ставка будет составлять 5%, а тариф налогообложения будет 0 иен.

- Если Ваш заработок выше 195, но ниже 330 ман (прибл. 21 000 — 33 000$), то процентная ставка будет составлять 10%, а тариф налогообложения будет 97 500 иен.

- Если Ваш заработок выше 330, но ниже 695 ман (прибл. 33 000 — 66 000$), то процентная ставка будет составлять 20%, а тариф налогообложения будет 427 500 иен.

- Если Ваш заработок выше 695, но ниже 900 ман (прибл. 66 000 — 100 000$), то процентная ставка будет составлять 23%, а тариф налогообложения будет 636 000 иен.

- Если Ваш заработок выше 900, но ниже 1,800 ман (прибл. 100 000 — 200 000$), то процентная ставка будет составлять 33%, а тариф налогообложения будет 1 536 000 иен.

- Если Ваш заработок выше 1,800 ман (прибл. выше 200 000$), то процентная ставка будет составлять 40%, а тариф налогообложения будет 2 769 000 иен.

По примеру из и-нета сделаю прибл. подсчет с расчетом того, что резидент получает 700 ман:

700 ман умножаем на 0.23 (процент. ставка) и отнимаем 63 ман 6 тыс. иен (тариф налогообложения) — на выходе получаем подоходный налог с 700 ман = 97 ман 4 тыс. иен.

P.S. Хотят поднять налог до 50% по высшей категории лиц, но пока что я сюда это не вношу, т.к. это не утверждено.