Кредиты в Польше

В последнее время польское правительство проводило политику, направленную на снижение налоговых ставок, так что сейчас процентные ставки по кредитам в Польше, довольно низкие. Это позволяет большему количеству людей пользоваться банковскими кредитами, что способствует развитию экономики страны. Базовые процентные ставки по кредитам устанавливает Совет по денежной политике Польши – Rada Polityki Pienieznej или RPP.

В Польше имеется общая база данных по кредитам – Бюро Информации по Кредитам или БИК (BIK), куда попадает вся информация по всем вашим кредитам. И перед выдачей нового кредита, банк проверяет вашу кредитную историю по этой базе.

В некоторых источниках, указана информация, что с первого раза при обращении в банк за кредитом вы не сможете получить кредит на большую сумму, или ипотечный кредит – это не правда. Если вы предоставите доказательства, что имеете высокий и стабильный доход, то вероятность, что банк вам откажет не такая уж и большая.

Но если вы уже имели проблемы с выплатой кредита в Польше, то эта информация будет в базе БИК, и банк получит эти данные и будет их учитывать при принятии решения.

Размер кредита, ставка и доплата

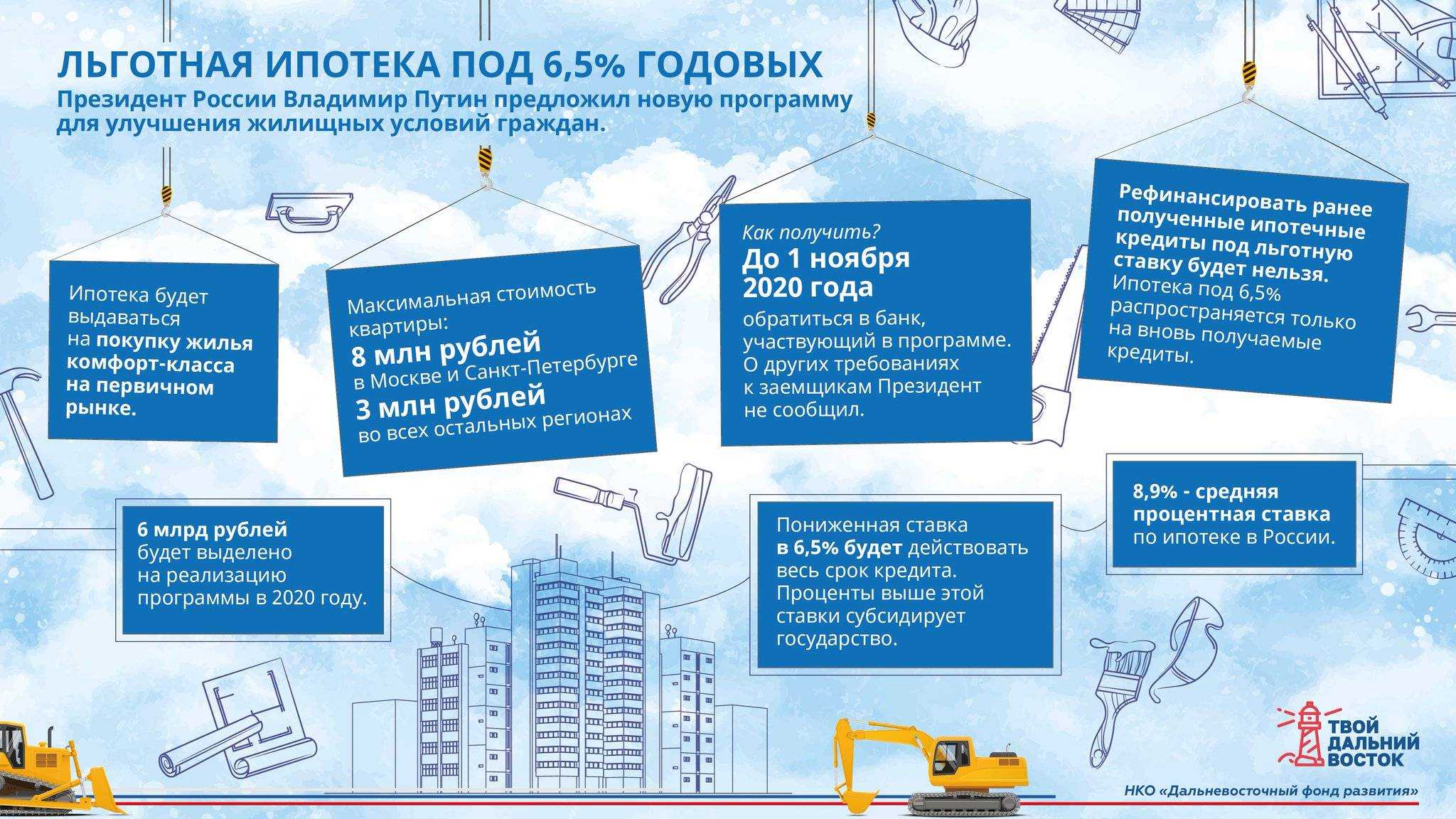

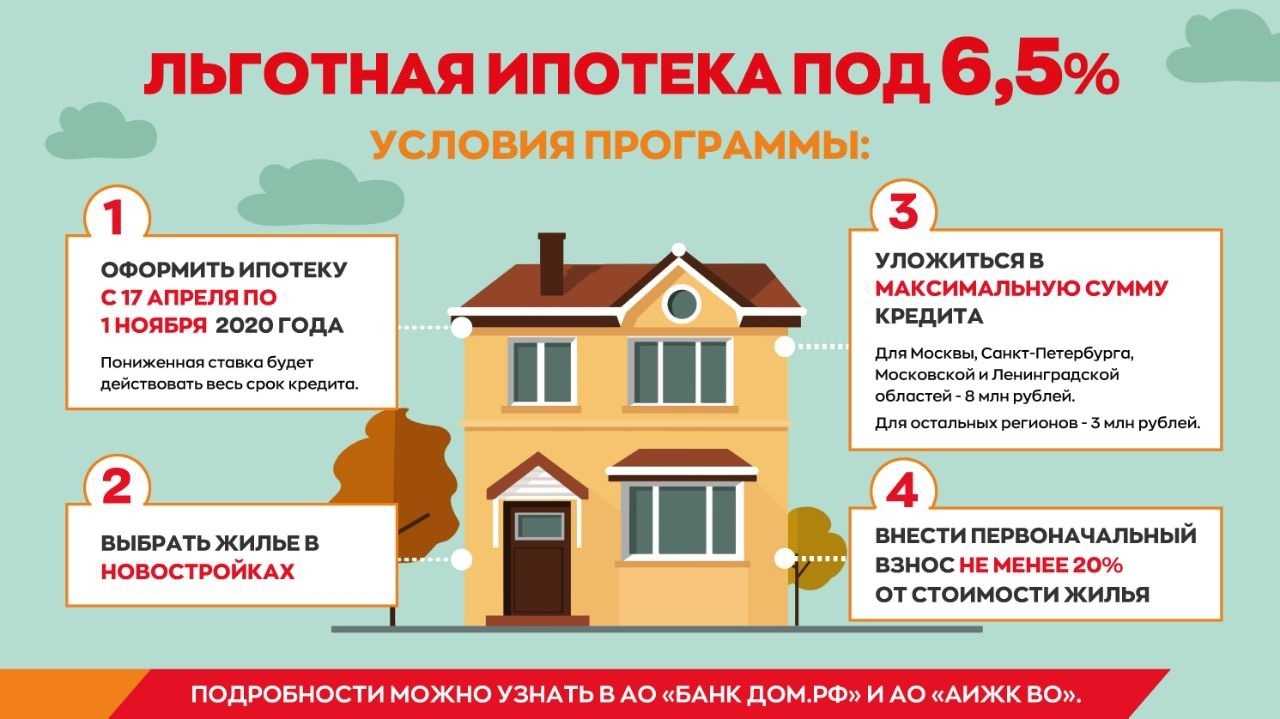

Максимальный размер кредита, который доступен для оформления на одного человека, — 500 тыс. злотых. Для семьи или родителей как минимум одного общего ребёнка лимит кредитования равен 600 тыс. злотых.

При этом нет ограничений по стоимости за один квадратный метр. К покупке доступна недвижимость как на первичном, так и на вторичном рынке.

Безопасный, как его называют, кредит выдаётся под 2%.

Но не все так просто. Фактически кредит выдаётся под фиксированную ставку банка. А разницу между фиксированной ставкой банка и ставкой 2% за кредитополучателя оплачивает государство. Эта льгота действует на протяжении десяти лет. По истечении десяти лет остаток по кредиту выплачивается кредитополучателем по фиксированной ставке банка.

Например, если кредитополучатель взял кредит в PKO Bank на тридцать лет под 2%, то в течении десяти лет он выплачивает кредит по ставке 2% годовых, а остальные двадцать лет – под 9,41%. Ставки других банков могут отличаться.

Воспользоваться кредитом можно до 31 декабря 2027 года.

Проценты это еще не все что придется выплачивать

Проценты по кредиту, хотя они и являются одним из основных расходов, которые должны нести клиента взявшие в банке кредит на квартиру, не являются единственным фактором, определяющим, сколько на самом деле нужно будет заплатить банку

Выбирая ипотечные кредиты следует также обратить внимание на другие составляющие общей стоимости кредита, такие как:. комиссия или плата, взимаемая банком за выдачу этого кредита (prowizja)

Ее оплата может потребоваться из своих собственных средств, заранее, до выдачи кредита. Она также может быть включена в сумму кредита, и входить в ежемесячные выплаты. Хотя многие банки заявляют, его размер на уровне «0%» есть банки в которых комиссия достигать 5% от суммы кредита. Освобождение от необходимости платить комиссию, как правило, предоставляется в обмен на использование дополнительных банковских продуктов

комиссия или плата, взимаемая банком за выдачу этого кредита (prowizja). Ее оплата может потребоваться из своих собственных средств, заранее, до выдачи кредита. Она также может быть включена в сумму кредита, и входить в ежемесячные выплаты. Хотя многие банки заявляют, его размер на уровне «0%» есть банки в которых комиссия достигать 5% от суммы кредита. Освобождение от необходимости платить комиссию, как правило, предоставляется в обмен на использование дополнительных банковских продуктов.

документальное страхование (ubezpieczenie pomostowe), банк может потребовать вписать себя, в земельную книгу (ksiega wieczysta) до полного погашения кредита. Запись об ипотеке в разделе IV земельной книге будет добавлена, в среднем, через несколько месяцев, в зависимости от загруженности конкретного суда по земельным кадастрам. До тех пор, банк будет либо взымать ежемесячную плату за страхование рисков, или увеличению маржу по ипотеки. После добавления записи об ипотеке в земельную книгу, банк прекратит взымать эту сумму.

плата за оценку имущества (oplata za wycene nieruchomosci) — банк хочет, подтвердить стоимость имущества, выступающего залогом для получения ипотечного кредита. Сделать это может работник банка или внешняя компания. Траты по оценки недвижимости, как правило, несет заемщик.

дополнительное страхование (inne ubezpieczenia), в некоторых случаях потребуется оформление страхования жизни заемщика. Как всегда все издержки такой процедуры будет нести заемщик

другие сборы и комиссии (inne oplaty i prowizje) по договору которые могут возникнуть при несвоевременном погашении обязательств или наоборот при досрочном погашении кредита. Это может быть, например, стоимость отправки SMS-напоминания от банка выдающего кредит и т.д. Ознакомьтесь с этими оплатами в таблице сборов и комиссий в договоре, поскольку во время погашения кредита могут появляться различные обстоятельства, которые будут создавать дополнительные расходы для заемщика.

Как оформить кредит в Польше иностранцу

В последние несколько лет политика польского правительства была ориентирована на то, чтобы стимулировать банковскую отрасль в стране. А в частности потребительское кре…

Ипотека для иностранцев с картой побыта

Бытует мнение, что иностранцам с ВНЖ (карта побыта) в ипотеке откажут. В некоторых случаях это может быть правдой — дело в том, что если у вас карта побыта сроком на один год, то в ипотеке вам откажут. Если же ВНЖ выдано на три года, то проблем с ипотекой не должно возникнуть, при условии что все остальные документы в порядке.

Также нужно учитывать, что не все банки в Польше готовы выдать ипотечный кредит иностранцам с ВНЖ.

Еще один момент. который нужно учитывать — на каком основании вы работаете — если вы работаете по трудовому договору (umowa o pracę), то все в порядке. По договору поручения (umowa zlecenie) или другой могут быть проблемы — все зависит от банка. Например, многие банки требуют предоставить справку о доходах за последние три месяца по umowa o pracę. Если же вы работаете по umowa zlecenie, тот же самый банк может запросить справку о доходах за последние полгода либо год.

Ипотека в Латвии

Валюта кредита

евро

Сумма займа

до 70%

Кредитная ставка

4,5-6%

Срок кредита

5-20 лет

Артём Пан, член правления ART Balt’s Estate:

Банки Латвии очень разборчиво относятся к нерезидентам. Досконально проверяют легальность доходов. В зависимости от документов, подтверждающих доход, и ликвидности объекта каждому клиенту предлагается процентная ставка – как правило, 4,5-6%. Также предусмотрена комиссия за выдачу кредита – примерно €2 тыс. Досрочно погасить ипотеку можно без штрафных санкций.

Подтвердить доходы можно с помощью следующих документов:

— зарплата за последние один-два года, подтвержденная справками 2-НДФЛ и выпиской с зарплатного счета;

— документы о выплате дивидендов, но только в том случае, если дивиденды выплачивались не менее последних трех лет;

— доходы, полученные от индивидуального предпринимательства, подтвержденные справками 3-НДФЛ.

Банк оценивает не только доходы, но и расходы. Проверяет семейное положение и общесемейный бюджет. Запрашивает информацию об имеющихся объектах недвижимости по всему миру, кредитах, лизингах.

У иностранных покупателей в Латвии ипотека популярна. Больше половины клиентов интересуются возможностью получить кредит для покупки жилья или закредитоваться уже после сделки, чтобы не замораживать деньги в недвижимости.

Какой банк выбрать в Польше

Банковская система в Польше довольно стабильная, тут банки не появляются и не исчезают каждый день, а общее количество банков по всей стране не превышает 20. Есть как польские банки, так и иностранные, в основном это немецкие банки. Вот список всех банков, которые представлены в Польше:

- Alior Bank

- Bank BHP

- Bank Millennium

- Bank Pekao

- BOŚ Bank

- BZ WBK

- Citi Handlowy

- Deutsche Bank

- Eurobank

- Getin Bank

- Idea Bank

- ING Bank Śląski

- mBank

- PKO BP

- Raiffeisen Polbank

- Volkswagen Bank

- Toyota Bank

Почти каждый банк имеет свою систему интернет банкинга, в которой можно совершить все основные денежные операции – переводы, платежи, покупки через интернет, открытие депозита и другие.

Наиболее популярные банки в Польше:

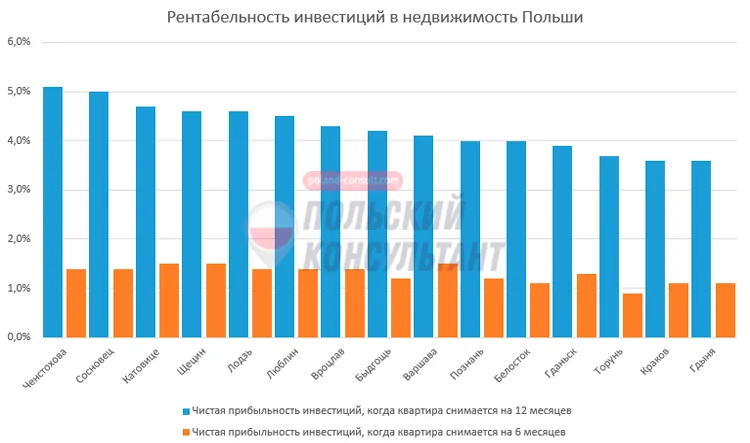

Рентабельность инвестиций в недвижимость

Подразумевается получение прибыли от сдачи в аренду собственного жилья, а также сравнение доходности с процентами по банковским депозитам. Несмотря на то, что стоимость аренды в основном снизилась, с депозитами ситуация и вовсе выглядит удручающе (как недавно сообщалось, некоторые банки и вовсе отменяют этот вид вкладов).

По данным Центрального банка РП, в декабре 2020 года средняя ставка по депозитам составила 0,51%, что после вычета налогов ровняется 0,41%. Средняя же доходность по аренде (при заселении на 12 месяцев) вышла на показатель в 4,3%.

| Чистая прибыльность инвестиций, когда квартира снимается на 12 месяцев | Чистая прибыльность инвестиций, когда квартира снимается на 6 месяцев (полгода пустует) | |

|---|---|---|

| Ченстохова | 5,1% | 1,4% |

| Сосновец | 5,0% | 1,4% |

| Катовице | 4,7% | 1,5% |

| Щецин | 4,6% | 1,5% |

| Лодзь | 4,6% | 1,4% |

| Люблин | 4,5% | 1,4% |

| Вроцлав | 4,3% | 1,4% |

| Быдгощь | 4,2% | 1,2% |

| Варшава | 4,1% | 1,5% |

| Познань | 4,0% | 1,2% |

| Белосток | 4,0% | 1,1% |

| Гданьск | 3,9% | 1,3% |

| Торунь | 3,7% | 0,9% |

| Краков | 3,6% | 1,1% |

| Гдыня | 3,6% | 1,1% |

Банковские требования для граждан СНГ

Следует отметить, что единого перечня дополнительных требований к иностранцу для оформления кредита не существует, поэтому каждый банк может устанавливать свои правила. Так, в некоторых случаях наличие карты поляка может значительно упростить получение небольшого кредита, иногда при необходимости от иностранца могут потребовать наличие карты пребывания.

Очень часто польские банки предъявляют к иностранцам следующие требования:

- удостоверить личность иностранного гражданина (действующий паспорт);

- подтвердить легальность пребывания в Польше соискателя кредита;

- подтвердить наличие польского вида на жительство;

- указать легальный источник дохода (должен быть подтвержден документально);

- иметь положительную кредитную историю (в Польше или в государстве проживания);

- иметь номер PESEL.

Ипотечное финансирование пожилых людей

У пожилых потенциальных кредиторов также есть шансы на одобрение кредита на жилье в Германии. Но все же можно ожидать, что не все банки примут их с распростертыми объятиями. Но заемщикам, которые хотят купить дом или квартиру в кредит незадолго до выхода на пенсию и хотят получить аннуитетную ссуду, следует рассчитывать на более строгие условия.

Чего следует ожидать пожилым заемщикам?

- Кредиторы часто требуют от заемщиков старшего возраста иметь высокий коэффициент собственного капитала и ожидают высокой первоначальной ставки погашения в размере пяти процентов и более, что часто не является проблемой при нынешних низких процентных ставках.

- Кроме того, многие финансовые институты предоставляют ссуды только в том случае, если клиент оформляет страхование жизни на случай смерти в качестве кредитного обеспечения (Risikolebensversicherungen).

- Иногда банки требуют, чтобы наследник подписал ссуду на недвижимость в качестве поручительства. В случае смерти заемщика наследник будет ответственным заемщиком, продолжая выплачивать ипотеку.

Совет пожилым заемщикам

Пожилым заемщикам следует не только обращаться за ипотекой напокупку дома или квартиры в собственный банк, но и узнать условия кредитования в других кредитных учреждениях.

Заполните наш контактный формуляр (чуть ниже) для согласования времени консультации и оформления заявки на ипотеку без попадания в Шуфу!

Что нужно знать, чтобы взять ипотеку на дом или квартиру в Германии?

Стоит ли в 2023 году покупать недвижимость?

Всем известно, что снимать жилье дорого и найти хорошее затруднительно. С другой стороны, до начала 2022 года ипотечные проценты в ЕС оставались на очень низком уровне. Банки охотно давали кредитование на недвижимость «надежным», в их понимании, клиентам.

Имеет ли смысл оформлять кредит на покупку жилья в Германии?

Иметь свое жилье «правильное» желание. Как говорят немцы: каждый житель Германии покупает минимум одну квартиру, только кто-то себе, а кто-то арендодателю.

Ситуация в 2023 году

Ситуация в 2023 году остается такова, что можно оформить кредитование на +/- 30 лет, но при этом финансовая нагрузка на семейный бюджет уже не останется соразмерной арендной плате. Заемщикам придется «затягивать пояса» и более ответственно подходить к покупке дома или квартиры.

Цены на рынке жилья в 2023 году

По данным порталов Immowelt и Immosscout24 на начало 2023 года цены на недвижимость падают, хотя устойчивого падения цен ожидать не приходится. В четвертом квартале 2022 года цены предложения на существующие квартиры в 13 из 14 опрошенных крупных городов упали по сравнению с предыдущим годом в среднем на 5-10%.

Более подробно в статье: Цены на недвижимость в Германии.

Популярные у иностранных граждан банки Польши

Польша отличается стабильной банковской системой: в стране функционируют десятки польских и иностранных банков. Граждан иных стран, которые собираются оформить ипотеку, в первую очередь интересуют те банки в Польше, которые работают с иностранцами, готовы предоставить им кредит, предлагая наиболее выгодные варианты, и к тому же отличаются надежностью.

Говоря о сроках кредитования, следует отметить, что большие шансы оформить кредит на длительный срок (на 30-45 лет) имеют те иностранные граждане, которые получили карту постоянного проживания в Польше. Иностранцам – владельцам карты временного пребывания в Польше это сделать сложнее – кредит будет выдан на время, не превышающее срок действия карты.

В числе банков, наиболее популярных среди иностранцев, следует назвать:

- MBank. Требования к иностранным гражданам здесь наиболее лояльные: минимум документов, возможность онлайн-регистрации, быстрое принятие решения (когда есть положительная кредитная история и сотрудничество с этим банком, то за 1-2 дня). Банк может проверить факт трудоустройства, обратившись к работодателю клиента. Из минусов – более высокая процентная ставка.

- Millenium. Банк имеет опыт работы с гражданами из России, Украины и других стран СНГ и большое количество отделений по всей стране. Подать заявление и открыть счет можно через сайт банка. Для оформления кредита требуется предоставление загранпаспорта, договора с работодателем, справки о доходах за 3 месяца, ВНЖ.

- WBK Bank Zachodni. Банк работает с гражданами СНГ, но выдвигает более строгие требования к клиентам. Возможно онлайн-обращение через сайт (хотя личный визит все равно необходим – для подписи кредитной заявки), однако банк затребует и проверит удостоверение личности, сроки ВНЖ, данные о зарплате и кредитную историю, сведения о работодателе и пр.

- ING Bank Slaski требует от иностранцев подтвердить сроки ВНЖ, предоставить доказательства платежеспособности (можно предоставить umowa o dzieło или umowa zlecenia). Первоначальный взнос – не менее 20 % от стоимости недвижимости;

- PKO Bank Polski. Минимальная первоначальная выплата – 10% от стоимости недвижимости. Банк предоставляет ипотечные кредиты гражданам СНГ, но требует подтверждение кредитной и банковской истории, платежеспособности, а также разрешение от МВД Польши на приобретение недвижимости в стране.

Ипотека: процентные ставки, кредитные выплаты

Для того чтобы избежать неприятностей при выплате ипотечного кредита, следует досконально ознакомиться с условиями его оформления, рассчитать все необходимые платежи и собственные возможности. В Польше крайне негативно относятся к должникам по кредитам, и на помощь государства рассчитывать не стоит.

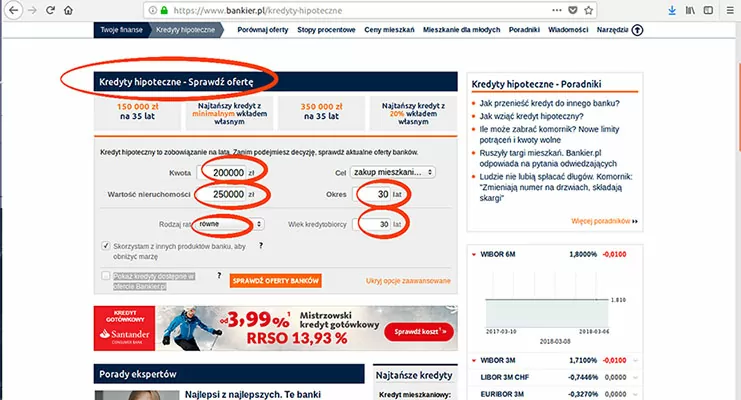

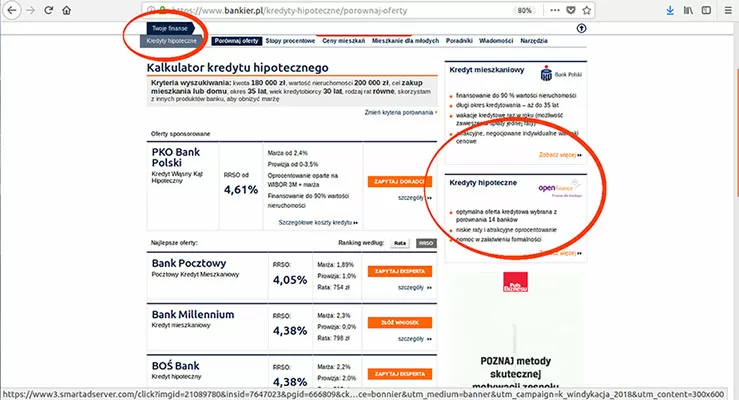

Большую помощь может оказать финансовый и деловой польский портал www.bankier.pl, который с 2000 года обеспечивает посетителей надежной информацией, помогая принять верное решение в области инвестиций, ведения бизнеса, распоряжения личными финансами. На сайте можно подобрать лучшие предложения банков, получить актуальную информацию о годовых ставках на ипотеку, рассчитать на калькуляторе размеры платежей.

С 2017 года в Польше были повышены минимальные первичные взносы за недвижимость. Если ранее банки могли покрывать ипотечным кредитом 100 % стоимости жилья, то сейчас по рекомендации Комиссии финнадзора Польши они могут выдавать кредит в размере 80 % от стоимости недвижимости (до 90 % – на усмотрение самих банков).

В зависимости от этого происходит и расчет выплаты ипотечного кредита. Оплата включает в себя:

- переменную величину (WIBOR – Warsaw Interbank Offer Rate) – это процентная базовая ставка обмена между банками на межбанковском рынке. Ее средняя величина пересматривается, как правило, каждые 3 месяца (3М) Советом денежно-кредитной политики Польши (RPP – Rada Polityki Pieniężnej), поэтому она может меняться как в меньшую, так и большую сторону. В 2019 году отдельные банки могут производить расчет раз в полгода или в год;

- разовую комиссию за выдачу кредита (marża). Эта комиссия назначается при выдаче кредита, фиксируется в договоре и больше уже не меняется. На размер маржи могут повлиять сумма и срок кредита, размер первого взноса, акционные предложения банка и др. Чем меньше банк инвестирует в покупку, тем меньше будет сумма маржи;

- фактическую годовую процентную ставку (Oprocentowanie/RRSO), которая рассчитывается с учетом банковских расходов, величины кредита, периода времени, на который выдана ипотека, страхования и т.д. От нее зависит ежемесячная сумма выплаты (ratа).

Предварительно рассчитать расходы можно с помощью калькулятора (kalkulator kredytów (hipotecznych)) на сайте www.bankier.pl/.

Для расчета процента RRSO (rzeczywistej rocznej stopie oprocentowania) и ежемесячной выплаты (ratа) следует:

зайти на сайт и выбрать в графе «Twoje finanse» подкатегорию «Kredyty hipoteczne»;

на открывшейся странице открыть опции «Pokaż opcje zaawansowane» и внести необходимые данные, например: стоимость квартиры – 200 тысяч злотых, величину кредита – 180 тысяч злотых, возраст заемщика – 30 лет, срок возвращения кредита – 35 лет;

в «Kredyty hipoteczne – Sprawdź ofertę» выбрать «Sprawdź ofertę banków»;

Исходя из полученных расчетов, можно сравнить предложения разных банков. Так, маржа может составлять от 1,89 до 2,92 %, RRSO – от 4,05 до 5,35 %, ratа – от 754 до 866 злотых. Выбрав наиболее подходящий вариант, можно воспользоваться услугами консультанта (doradca finansowy или hipoteczny) того или иного банка, который проверит кредитоспособность клиента, предложит оптимальный вариант, отправит заявку в банк и поможет в торге с продавцом. Эти услуги для покупателя являются бесплатными – консультант получает комиссионные от банка за выданный кредит.

Помимо указанных выплат следует подготовиться к следующим расходам:

Условия ипотеки для россиян

Граждане РФ могут приобрести чешскую недвижимость с помощью заемных средств на условиях, близких к тем, которые предлагаются местному населению. Ключевые особенности ипотеки в Чехии:

- индивидуальный подход к каждому клиенту;

- обеспечение в виде залога покупаемого жилья;

- отсутствие обязательного страхования;

- жесткая конкуренция среди банков, что порождает лояльное отношение и пониженные проценты.

Займ можно взять на покупку квартиры, студии, дома, таунхауса и т.д.

Разберем далее предъявляемые банками требования к заемщикам, диапазон процентных ставок, доступные сроки ипотеки и перечень банков, предлагающих ипотечные продукты для иностранцев.

Требования банков

К гражданам сторонних государств банки Чехии предъявляют следующий ряд требований:

- ограничение по возрасту – от 18 до 70 лет;

- наличие разрешения на длительное проживание стране;

- открытый счет клиента в чешском банке с положительным балансом;

- достаточная кредитоспособность и стабильная занятость в Чехии;

- возможность приобретения как готовых объектов недвижимости, так и жилья на этапе строительства;

- наличие положительной или нейтральной финансовой репутации заемщика.

Идеальным клиентом на получение ипотеки для чешских банков является россиянин, трудоустроенный в местной компании и получающий высокий ежемесячный доход в Чехии на свой банковский счет.

Процентная ставка

Минимальная процентная ставка по ипотеке для нерезидентов в Чехии составляет 4-5% годовых. Сами чехи кредитуются под 2-3% в год. В целом разница не очень существенна.

Также чешским банкам свойственно условие фиксации процента по ипотечному кредиту – раз в 3, 5, 7, 10, 15 лет. Под сроком фиксации понимается период, в течение которого заемщик имеет возможность без штрафов и комиссий погасить часть долга или вовсе закрыть кредит, внести изменения в договор об ипотеке или изменить сам срок фиксации.

Суть фиксации заключается в следующем. Например, россиянин получил ипотеку со сроком фиксации 5 лет. Это значит, что через 5 лет он может погасить займ полностью или какую-то его часть, предварительно предупредив о своих намерениях банк (не позднее, чем за месяц). Проценты в этом случае будут пересчитаны в пользу клиента.

Невысокие проценты по ипотеке предоставляют возможность получения дополнительного дохода в виде получения дохода от сдачи в аренду приобретенного жилья (делать это рекомендуется только путем заключения официального договора аренды). Арендная плата здесь немаленькая и в большинстве покрывает ежемесячные платежи по ипотеке.

Срок кредитования

В Чехии иностранец сможет взять ипотеку сроком от 5 до 30 лет. Оптимальный период расчета с кредитной организацией зависит от многих факторов, включая стоимость покупаемой жилплощади, платежеспособности клиента и величины вносимого первоначального взноса.

Практика показывает, что российские граждане оформляют ипотечные кредиты в среднем на 10-15 лет. Именно за этот период можно постепенно погасить долг без нанесения ущерба привычному уровню жизни.

Первоначальный взнос

Большинство чешских банков обязывают клиентов вносить не менее 30-40% от рыночной цены приобретаемого жилья. Местные жители оплачивают от 10%.

Необходимость уплаты первого взноса объясняется ужесточением кредитной политики в финансовых учреждениях Чехии и минимизацией возможных рисков. С 2016 года в стране была отменена 100%-ная ипотека. Коснулось это всех заемщиков: лиц с гражданством и иностранцев.

Список банков, куда можно обратиться

Перед подачей кредитной заявки заемщику следует внимательно изучить действующие предложения от местных банков и представительств иностранных кредитных учреждений.

Среди банков Чехии, занимающихся ипотечным кредитованием нерезидентов, можно отметить:

- Hypoteční banka;

- Raiffeisen Bank;

- GE Money;

- Fio Banka;

- UniCredit Bank;

- LBBW.

Сбербанк России имеет свое чешское представительство и предлагает очень выгодные условия кредитования, как потребительского, так и ипотечного.

Финансовый консультант каждого обозначенного банка озвучит подробные параметры кредита, проинформирует по поводу требований и пакета бумаг.

Подведем итоги

Получить ипотечный кредит в Польше для граждан СНГ вполне реально. Если иностранец легально проживает на территории Польши, официально трудоустроен и имеет источник постоянного дохода, безукоризненную кредитную и банковскую историю, как правило, он без особых проблем сможет оформить себе ипотечный кредит.

Для приобретения недвижимости в Польше необходимо заплатить (в зависимости от банка) от 10 до 20 % стоимости недвижимости. Следует отметить также три важных момента:

- в ряде случаев необходимо получение разрешения от МВД Польши на приобретение недвижимости;

- выбор банка (требования по процедуре предоставления и оформления кредита могут сильно отличаться);

- дополнительные расходы (на оформление сделки, нотариуса).

Взамен иностранный гражданин получит собственное жилье, которым он вправе распоряжаться по своему усмотрению: проживать в нем или сдавать в аренду. Наличие собственного жилья в Польше дает некоторые преимущества: это обстоятельство может поспособствовать получению мультивизы, дает право не подтверждать бронь отеля при оформлении польской визы, а просто прописаться в своей квартире (что будет плюсом и при оформлении ВНЖ), кроме того, позволяет купить автомобиль в Польше и зарегистрировать его по месту прописки.

Подведём итоги

Процентная ставка по кредиту в Европе заметно ниже, чем в России, а качество жилья и условия проживания выше. Именно эти критерии и побуждают россиян вкладывать деньги в зарубежную недвижимость.

Ипотека в европейских странах доступна для всех наших соотечественников, которые имеют достаточные финансовые возможности и могут подтвердить свою платёжеспособность. Правда, многие страны кредитуют иностранцев только при наличии у них вида на жительство или разрешения на постоянное проживание. Также необходимо официальное трудоустройство.