Немецкие банки

Частные коммерческие банки в Германии

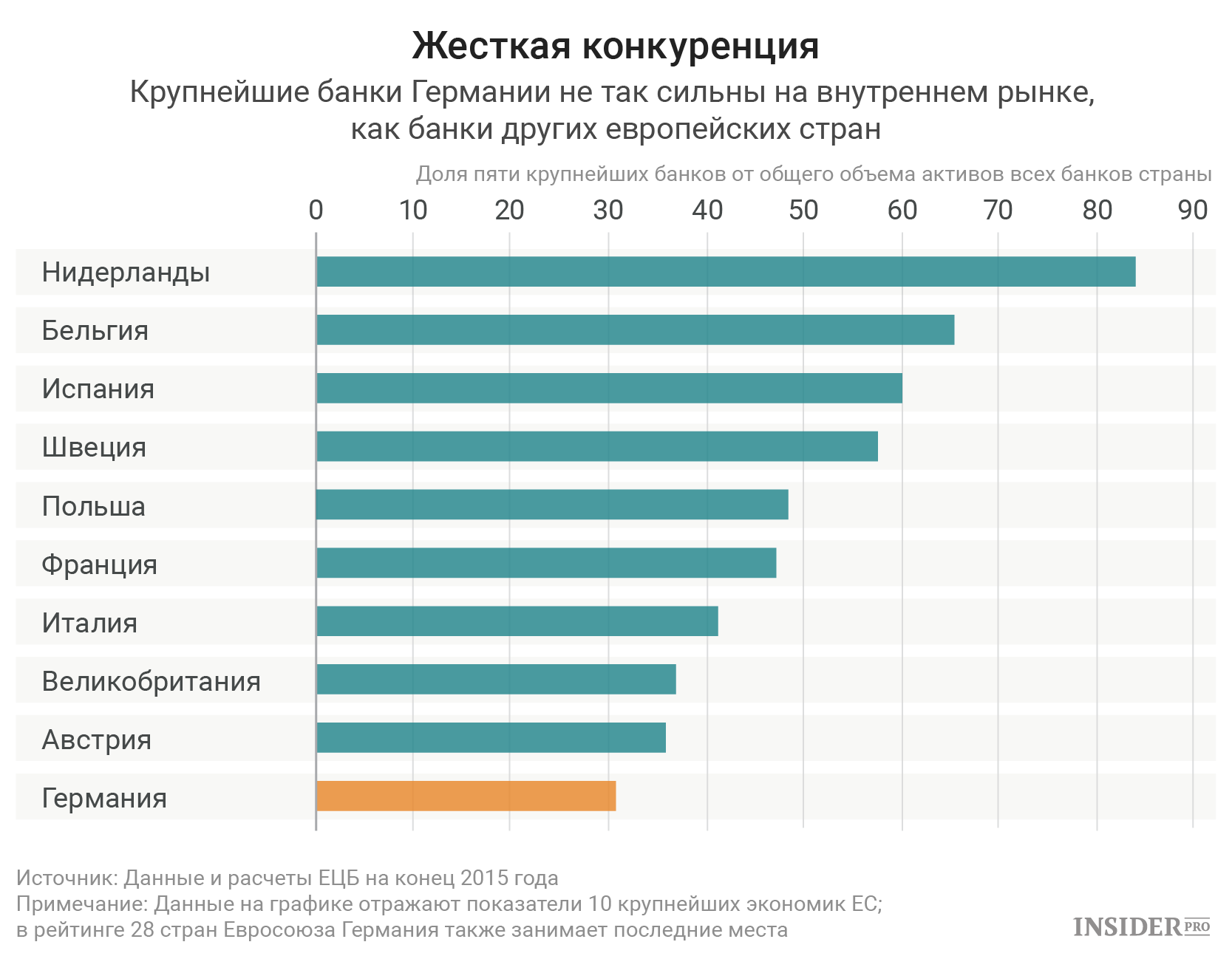

Частные банки в Германии составляют около 40% все немецкие банки, около двух третей которых принадлежат крупным централизованным сетям. Есть также около 200 небольших региональных банков в Германии. Согласно рейтингу, опубликованному Accuity, лучшим немецким банком по размеру активов является Deutsche Bank, который также занимает номер 16 в мире. Часы работы немецких банков варьируются, но стандартные рабочие часы, как правило, от около 8.30–9 утра до около 4.30–5.30 вечера. Некоторые банки открываются позже по четвергам, а некоторые-по субботам. Некоторые небольшие региональные банки закрываются на обед.

Первые три немецких коммерческих банка:

- Дойче Банк

- Коммерцбанк

- КФВ

Государственные сберегательные банки в Германии

Для сберегательных банков в Германии существуют местные сберегательные банки (касса) и региональных сберегательных банков (Landesbanken), которые принадлежат и контролируются немецким правительством. Есть касса в большинстве немецких городов, а их семь Landesbanken в Германии, которые выступают в качестве основных центральных государственных банков в региональных немецких государствах. Вот некоторые из касса из крупных немецких городов:

- BerlinerSparkasse

- Stadtsparkasse Мюнхен

- Франкфуртер Спаркассе

Кооперативные банки в Германии

Кооперативные банки в Германии составляют третий столп. Существует около 1000 независимых кооперативных учреждений, многие из которых работают в рамках банки и Raiffeisenbanken зонтик.

Интернет-банки (Директ-банки) в Германии

Многие коммерческие, общественные и кооперативные банки в В Германии также есть варианты онлайн-банкинга, а также ряд онлайн-и мобильных банков, которые появились в последние годы. Интернет-банкинг в Германии довольно прост и очень распространен. Помимо большинства немецких банков, предлагающих онлайн-услуги, ряд банков сосредоточены исключительно на онлайн-банкинге.

- bunq (английский сайт и мобильное банковское приложение)

- от 26 (английский и немецкий вебсайт и мобильное банковское приложение)

- Комдирект (только на немецком языке)

- 1822Direkt (только на немецком языке)

- ДКБ (только на немецком языке)

Международные банки в Германии

С большим выбором иностранных банков в Германии, многие эмигранты предпочитают открывать счет в банке из своей страны, а не в немецком банке. Это может быть удобным вариантом, если ваш существующий банк имеет присутствие в Германия, так как вы можете разобраться с документами, чтобы перевести свой счет в немецкий филиал перед поездкой в Германию.

Британские банки в Германии:

- HSBC

- Барклайс Банк

- Ллойдс Банк

- Банк Шотландии

Американские банки в Германии:

- Ситибанк

- Меррилл Линч

- Голдман Сакс

- Морган

Другие иностранные банки в Германии:

- Сантандер

- БНП Париба

- ИНГ Банк

- Сосьете Женераль

Инвестиционные банки в Германии

Кроме более больших, международные учреждения с офисами внутри Германия, есть также местные инвестиционные банки:

- Банк Баадера

- Варенгольд Банк

Мерседес-Бенц Банк Рус

ООО «Мерседес-Бенц Банк Рус» — небольшой по размеру активов узкоспециализированный банк, принадлежащий крупному немецкому автоконцерну Daimler AG. Бизнес банка направлен на кредитование официальных дилерских центров Mercedes-Benz и выдачу в этих центрах кредитов гражданам на покупку автомобилей этой и других марок концерна Daimler.

Кредитное учреждение не является участником системы страхования вкладов, фондируется преимущественно за счет привлеченных межбанковских кредитов (в том числе от банков финансового подразделения концерна) и собственного капитала.

Сделка была совершена 3 августа 2007 года. В октябре название концерна DaimlerChrysler AG было изменено на Daimler AG*. Вслед за этим в конце 2007 года ДаймлерКрайслер Банк Рус получил действующее до настоящего момента название. Банк на 100% контролируется концерном Daimler AG (акции находятся в публичном обращении на Штутгартской и Франкфуртской фондовых биржах).

На текущий момент Мерседес-Бенц Банк Рус — это узкоспециализированная финорганизация, занимающаяся предоставлением кредитов частным клиентам на покупку автомобилей марки Mercedes-Benz и других марок производства концерна Daimler, а также финансированием официальных дилерских центров Mercedes-Benz. Кредитная организация не входит в систему страхования вкладов.

Банк представлен головным офисом в Москве и двумя кредитно-кассовыми офисами, работающими в дилерских центрах концерна в РФ (Новосибирск и Санкт-Петербург). Собственная сеть банкоматов не развита. Среднесписочная численность персонала на 1 января 2017 года составляла 92 человека.

Клиентам (как физлицам, так и компаниям) предлагаются кредитование на покупку автомобилей концерна (большое количество программ финансирования продажи коммерческих автомобилей для бизнеса), услуги страхования и лизинга (через партнеров). Банк активно кредитует компании-автодилеры, продающие автомобили марок концерна.

Нужен ли банковский счет в Германии?

Если вы хотите поселиться в Германии, то вам понадобится банковский счет. Он может быть открыт в одной из европейских стран, а в идеале, в одном из немецких банков.

Банковский счет необходим для отправки и получения платежей. Для оплаты арендной платы, получения зарплаты или оплаты счетов за электричество и страховку — понадобится текущий счет. Вам не обязательно открывать счет в немецком банке. Это означает, что вы также можете использовать международный банковский счет, открытый в отделении банка, онлайн или в мобильном банке. Если ни один из этих вариантов вам не подходит, вам нужно будет открыть счет в немецком банке по прибытии в Германию.

Альфа-Банк

Альфа-Банк имеет дочерний банк в Голландии и различные инвестиционные компании в Америке и Англии. В Нидерландах Альфа-Банку принадлежит Амстердамский Торговый Банк НВ. Финансовая организация предоставляет услуги торгового финансирования европейским компаниям, желающим установить и развивать деловые связи с Россией и странами СНГ, а также частным клиентам. К примеру, физлица могут открыть в этом банке вклад. Ставка составляет 0,55%, срок – 2 года. Проценты выплачиваются ежемесячно. Также доступен счёт по типу известного нам вклада до востребования. Деньги находятся в свободном доступе, ставка составляет 0,05%.

Инвестиционное направление международного бизнеса Альфа-Банк развивает через представительства в Великобритании и США. Лондонская компания Альфа-Банка – Alfa Securities – получила лицензию в 2000 году. Занимается организацией сделок с ценными бумагами и реализацией проектов в области корпоративного финансирования в Великобритании и всех странах ЕС. Ещё одна дочка Альфа-Банка, Alfa Capital Markets (USA) Inc., открыта в Нью-Йорке. Занимается брокерским и инвестиционным обслуживанием клиентов в США, Канаде и Латинской Америке. Специализируется на портфельных инвестициях в Россию.

Самые крупные немецкие банки

Крупнейшие банки Германии широко известны: это “Дойче Банк” и “Коммерцбанк”. Оба были созданы на базе больших промышленных групп с целью их обслуживания.

“Дойче Банк” – ведущий банк Германии, возглавляет наибольшую в стране финансово-промышленную группу, в состав которой входят крупные предприятия – лидеры энергетической и химической отраслей экономики, а также машиностроения. В его сферу влияния входит атомная энергетика, электроника, горнорудная промышленность и множество других, важных для государства предприятий.

DZ Bank AG – второй по величине активов коммерческий банк в Германии. Дословно его название переводится как “Немецкий центральный кооперативный банк”. Он является главным офисом для более чем 1 000 кооперативных банков. Его основные акционеры – Volksbanken и Raiffeisenbanken, которые совместно владеют около 80 % капитала DZ Bank AG.

Данное финансовое учреждение позиционирует себя как корпоративный и инвестиционный банк. Обслуживает около 30 млн клиентов. В 2016 году DZ Bank AG объединился с WGZ Bank – центральным банком кооперативных банков Рейнской области и Вестфалии. В Германии расположено всего 4 отделения DZ Bank AG: в Берлине, Мюнхене, Ганновере и Штутгарте. Штаб-квартира финансового учреждения находится во Франкфурте.

KfW – третий по величине активов банк в Германии. Доля правительства в его капитале составляет 80 %, еще 20 % принадлежит федеральным землям. Основной источник финансирования KfW – облигации, гарантированные федеральным правительством. Благодаря этому стоимость ресурсов для финансового учреждения очень низкая, что дает возможность кредитовать бизнес на выгодных условиях. KfW через свои структуры также предоставляет финансирование компаниям и предприятиям из других стран.

Commerzbank AG в Германии обслуживает крупные промышленные концерны и предприятия. В 2010 году финансовая группа усилила свои позиции, поглотив “Дрезден Банк”. Последний специализировался на обслуживании промышленной группы Круппа: “Металлгезельшафт-Дегусса” (лидер по производству благородных металлов + атомный монополист), “АЕГ-Телефункен” (вторая по величине электротехническая компания), концерна Грундига (радиотехника, электроника, военная продукция).

Филиальная сеть “Коммерцбанка” состоит из 80 филиалов и представительств в более чем 50 странах, которые обслуживают около 8 млн клиентов. “Коммерцбанк” предоставляет полный спектр финансовых услуг как для розничных, так и корпоративных клиентов: вклады, кредиты, интернет-банкинг и т.д.

Unicredit Bank AG – пятый по объему активов и четвертый по количеству сотрудников банк в Германии. Финансовое учреждение больше известно под другим именем – Hypovereinsbank (HVB). Свое название он сменил в 2005 году, после того как его выкупил итальянский банк UniCredit Bank AG. Unicredit Bank AG является универсальным финансовым учреждением, предоставляющим полный спектр услуг как розничного, так и корпоративного направления.

Список самых больших немецких банков по состоянию на 2016 год:

| Название | Объем активов, млрд евро |

|---|---|

| Deutsche Bank AG | 1590,546 |

| DZ Bank AG | 509,447 |

| KfW | 507,013 |

| Commerzbank AG | 480,45 |

| Unicredit Bank AG | 302,09 |

| Landesbank Baden-Württemberg (LBBW) | 243,62 |

| Bayerische Landesbank (BayernLB) | 212,15 |

| Landesbank Hessen-Thüringen (Helaba) | 174,99 |

| Norddeutsche Landesbank Girozentrale (Nord/LB) | 174,797 |

| ING-Diba AG | 157,553 |

| Postbank AG | 147,197 |

| NRW.Bank | 142,066 |

| Landwirtschaftliche Rentenbank | 95,046 |

Способы оплаты в Германия

Наличные

Немцы по-прежнему используют наличные деньги в большинстве своих финансовых операций. Исследование, проведенное Deutsche Bank в 2018 году, показало, что 74% транзакций были проведены с наличными деньгами, что составляет 48% от общей стоимости сделки. Наличные деньги используются в основном для небольших счетов в таких местах, как бары и кафе, а также для транспортных тарифов.

Чеки

Чеки теперь редко используются в Германии, хотя большинство учреждения по-прежнему будут принимать их в качестве формы оплаты. Чековые книжки больше не выпускаются в качестве стандартной формы оплаты, поэтому, если вы открываете банковский счет в немецком банке, маловероятно, что вы будете производить платежи с помощью чека.

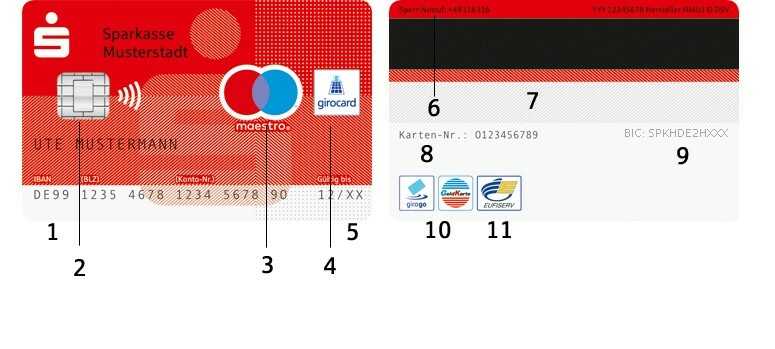

Дебетовые карты

Были 6 миллиардов карточных платежей в Германии в 2017 году, как дебетовые, так и кредитные карты, что составляет более одной трети от общего объема платежей. Дебетовые карты являются наиболее популярными из два с немецкими потребителями, с банками, обычно выпускающими дебетовые карты Visa или Mastercard, а также «бесконтактные» банковские карты (girocards, ранее называемые картами EC), которые могут снимать деньги в банкоматах и могут быть «заряжены» наличными. Смотрите наш руководство по открытию банковского счета в Германии для получения дополнительной информации.

Кредитные карты

Кредитные карты в Германии выпускаются банками, и они также могут быть получены непосредственно от компаний кредитных карт. Они встречаются реже используется в Германии больше, чем дебетовые карты, хотя и остаются популярными для покупок в интернете. Наиболее популярными видами кредитных карт в Германии являются Mastercard, Visa и American Express. Сборы варьируются, и счета, как правило, должны быть оплачены либо ежемесячно, либо ежеквартально.

Прямые дебеты и постоянные заказы

Прямые дебеты (Lastschrift) являются наиболее популярной формой электронных платежей в Германии, с вокруг 7,5 млрд прямых дебетовых платежей сделано внутри 2017, что делает его самой популярной общей формой оплаты. Прямой дебет в Германии обычно используется для регулярных счетов, таких как коммунальные платежи, страховые взносы, и членские взносы. Прямые дебеты и постоянные заказы (Dauerauftrag) легко настраиваются в Германии. Разница между ними заключается в том, что прямой дебет устанавливается с компанией, которую вы платите, и дает им разрешение на получение согласованной суммы с вашего счета, в то время как постоянный заказ является инструкцией предоставленный вами вашему банку для оплаты фиксированной суммы третьему лицу в регулярные периоды времени. Как прямые дебеты, так и постоянные заказы могут быть отменены в любое время.

Онлайн и мобильные платежи

Германия в настоящее время отстает от ведущих европейских стран в плане мобильных платежей, имея только около 11% пользователей смартфонов оплата с помощью платежных приложений. Онлайн-платежи более распространены в Германии, в основном через дебет и кредитные карточки. PayPal очень популярен для электронных платежей в Германии, в то время как другие часто используемые поставщики услуг включают Google Pay, Apple Pay и мобильные банковские приложения. См. это руководство по мобильный банкинг и мобильные платежи в Германии для получения дополнительной информации.

Местные денежные переводы

Переводы между банковскими счетами в Германии обычно осуществляются по постоянному заказу, прямому дебету или банковскому переводу ( Uberweisung). Это все либо бесплатно или низкая стоимость. Поскольку Германия является страной еврозоны, деньги могут быть переведены в банки Германии из других стран еврозоны по той же стоимости, что и местный перевод (под Сепа соглашения).

Международные денежные переводы

Международные переводы между банками в Германии и банками за пределами ЕС/ЕЭЗ обычно включают плату, которая варьируется между банками. Вам необходимо будет предоставить номер Международного банковского счета (IBAN) и SWIFTBIC (Bank Идентификационный код) для банка, принимающего платеж. Одним из вариантов снижения сборов является использование онлайн-денежных переводов, таких как:

- Currencyfair

- MoneyCorp

- платежный сервис TransferWise

- первый в мире

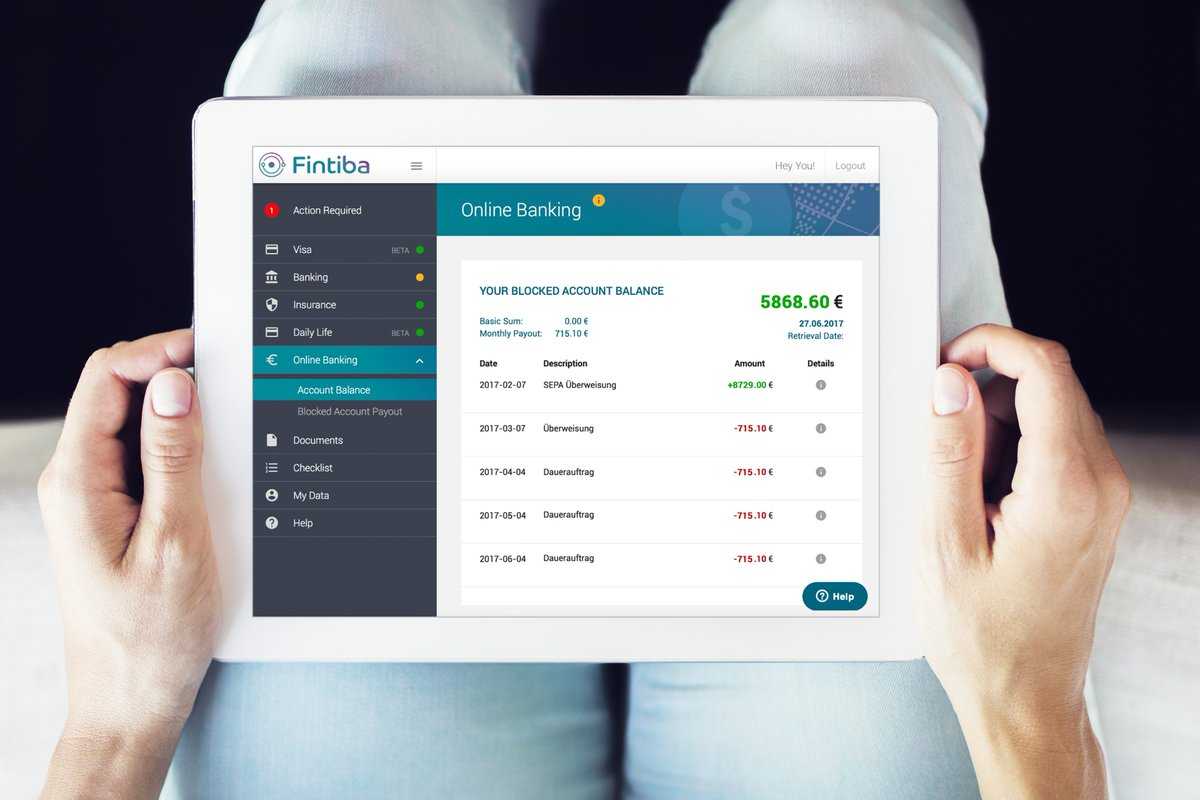

Особенности мобильного банкинга в Германии в 2020 году

В Германии можно легко настроить мобильный банкинг. Вы просто загружаете банковское приложение на свое мобильное устройство, регистрируетесь и настраиваете свою учетную запись за считанные минуты. Ваши данные можно подать онлайн, а идентификация может быть выполнена с помощью видео проверки, пин-кода или отпечатка пальца. Каждый немецкий банк имеет свое собственное приложение с различными функциями, такими как:

- разные варианты оплаты, чтобы оплачивать не только счета, походы по магазинам, но и совершать P2P-платежи (денежные переводы) другим мобильным пользователям.

- услуги по быстрому и простому переводу денег.

- инструменты финансового управления, которые помогут отслеживать, поступления и траты.

- мгновенные уведомления, чтобы клиент знал о произошедших транзакциях.

- ссылки на социальные сети, такие как Facebook и Twitter.

- снижение банковских комиссий. Поскольку онлайн-банкинг снижает накладные расходы на банки, затраты на обслуживание также сокращают. Многие мобильные банки предлагают базовые услуги бесплатно.

Банковские приложения имеют индивидуальные функции, которые позволяют настроить интерфейс под свои предпочтения, как удобно пользователю. Экспаты могут воспользоваться возможностью перевода денег родным и международными платежами к себе на родину.

Также есть некоторые ограничения, так как не все банковские услуги доступны через приложения. Например, большинство немецких банков не разрешают в своем мобильном приложении интернет-банкинга переводить деньги на счета в иностранной валюте, подавать заявку на кредит. Использование мобильного банкинга напрямую зависит от хорошего сигнала Wi-Fi и мобильного интернета. В сельских районах это может стать большой проблемой, хотя общий охват интернета по всей Германии очень хороший.

Открытие счета в отделении

Шаг 1: Подготовка

Перед открытием счета в отделении Сбербанка в Германии необходимо подготовить несколько документов:

- Паспорт (оригинал) с пропиской в Германии или паспорт с видом на жительство.

- Заявление на открытие счета, которое можно получить в отделении или скачать с официального сайта банка.

- Дополнительные документы, которые могут потребоваться в зависимости от вашей ситуации (например, документы подтверждающие источник дохода, документы о нахождении в браке и т.д.).

Шаг 2: Визит в отделение

После подготовки необходимых документов, следует посетить ближайшее отделение Сбербанка в Германии. Обратитесь к сотрудникам банка и сообщите, что хотите открыть счет. Они предоставят вам необходимую информацию и документы для заполнения.

Шаг 3: Заполнение заявления

Заполните заявление на открытие счета, указав необходимую информацию о себе, своих доходах и прочем. Обратитесь к сотрудникам банка, если у вас возникнут вопросы или необходима помощь.

Шаг 4: Предоставление документов

В отделении предоставьте сотрудникам банка заполненное заявление, а также все необходимые документы. Они будут проверять их на предмет соответствия требованиям банка.

Шаг 5: Подписание договора

После проверки и утверждения документов, вам будет предложено подписать договор на открытие счета

Обратите внимание на все условия и требования, прежде чем подписывать договор

Шаг 6: Получение банковской карты и доступа к онлайн-банкингу

После подписания договора, вам будут выданы банковская карта и реквизиты счета. Вы также можете получить доступ к онлайн-банкингу, чтобы управлять своим счетом через интернет.

Почему банки не спешат за границу

Нередко банки останавливает тот факт, что на начальном этапе рентабельность российских дочек ниже, чем у конкурентов. То есть банковские операции выгоднее осуществлять через местные банки в другой стране, нежели через российские филиалы.

На зарубежный рынок выходят только наиболее стабильные и рентабельные из крупнейших российских банков. Причина главным образом в конкуренции. На чужой рынок сложно выйти из-за специфики работы и насыщенности рынка. Кроме того, малые российские банки попросту не пройдут «фейсконтроль». Например, чтобы выйти на европейский рынок, нужен уставной капитал не менее 5 млн евро, опыт от 3 лет и отсутствие задолженностей.

Коммерческие банки

Коммерческие банки – это основной тип банков в Германии, предоставляющих широкий спектр финансовых услуг для физических и юридических лиц. Они являются коммерческими организациями, стремящимися к получению прибыли и предоставлению финансовых услуг своим клиентам.

Основные функции коммерческих банков:

1. Привлечение депозитов: Коммерческие банки привлекают депозиты от физических и юридических лиц, предлагая различные виды счетов, вкладов и сберегательных программ. Депозиты являются источником финансирования для банков, которые затем используют эти средства для предоставления кредитов и других финансовых услуг.

2. Выдача кредитов: Коммерческие банки предоставляют кредиты физическим и юридическим лицам. Кредиты могут быть предоставлены в виде ипотеки, автокредита, потребительского кредита и т.д. Банки оценивают кредитоспособность заемщика и устанавливают условия кредитования, такие как процентная ставка и срок погашения.

3. Оказание платежных услуг: Коммерческие банки предоставляют различные платежные услуги, такие как открытие и ведение банковских счетов, переводы денежных средств, электронные платежи и т.д. Они обеспечивают безопасность и эффективность платежных операций для своих клиентов.

4. Управление активами: Коммерческие банки управляют активами своих клиентов, предлагая услуги по инвестированию и управлению портфелем. Они помогают клиентам принимать решения о размещении своих средств на финансовых рынках и достижении финансовых целей.

5. Финансовые консультации: Коммерческие банки предоставляют консультации и советы своим клиентам по финансовым вопросам. Они помогают клиентам разработать финансовые стратегии, планировать инвестиции и принимать решения о финансовых операциях.

Коммерческие банки играют важную роль в экономике Германии, обеспечивая доступ к финансовым услугам для населения и предприятий. Они способствуют развитию бизнеса, инвестициям и потребительскому спросу, что способствует росту экономики страны.

Банковская система Германии: структурные особенности

Банковская система Германии устроена таким образом, чтобы на высочайшем уровне обслуживать одну из самых мощных мировых и самую развитую европейскую экономику. Являясь локомотивом европейского рынка, Германия выстроила крайне сложную, но и стабильную политическую и экономическую системы, неотъемлемым продолжением которых является финансовая система. Начать стоит с того, что германская финансовая система неразрывно связана с общеевропейской, так как именно ФРГ стала инициатором введения одной валюты на всей территории Евросоюза.

Структура банковской системы

Являясь страной с развитой постиндустриальной экономикой, Германия располагает финансовой системой, устроенной в соответствии с представлениями современных экономистов о неолиберальном порядке.

Банковская система Германии представляет собой двухуровневую сильно децентрализованную структуру, состоящую из банковских организаций двух типов. На верхнем уровне финансовой пирамиды ФРГ расположены контрольные органы, уполномоченные правительством осуществлять надзор в финансовой сфере. Тем не менее, они достаточно независимы от того же правительства, что позволяет им вести более взвешенную финансовую политику.

На нижнем же уровне банковской системы Германии расположены многочисленные коммерческие банки и финансовые организации, не имеющие банковской лицензии.

Госбанк Германии

“Бундесбанк”, известный также как Федеральный банк, выполняет в ФРГ функции, сходные с теми, которые возложены на российский Центробанк. В первую очередь, государственный финансовый орган занимается регулированием денежного обращения и кредита. Несмотря на то, что согласно законодательству, банк является независимым от правительства, он должен оказывать руководству страны всестороннюю поддержку по общеэкономическим вопросам.

Также именно госбанк выпускает в обращение денежные знаки, устанавливает базовую процентную ставку на кредиты, выполняет кассовые функции для федерального правительства и земель Германии.

Коммерческие банки

Второй уровень банковской системы Германии состоит из коммерческих банков, главной задачей которых является получение прибыли. Основными игроками на этом рынке являются так называемые гроссбанки, к которым относится большая тройка: BMW Bank, Commerzbank («Коммерцбанк»), Deutsche bank («Дойчебанк»).

Особенностью каждого такого учреждения является то, что он срощен с какой-либо промышленной группой и обслуживает ее интересы. Как несложно догадаться, источником денег для BMW Bank послужил одноименный концерн. Кроме того, финансовое учреждение занимается автокредитованием, что способствует росту продаж самого концерна.

«Дойчебанк» имеет более разнообразные задачи и источники финансирования. Являясь самым крупным из германских коммерческих кредитных учреждений, «Дойчебанк» связан с предприятиями аграрной промышленности, фармацевтики, горнорудного, металлургического и даже атомного сектора.

Земельные банки и частные банкиры

Хотя «Большая тройка» оказывает крайне сильное влияние на немецкий рынок капиталов, только ею банковский сектор не исчерпывается

Важной частью и одним из средств обеспечения финансовой стабильности являются земельные банки, крупнейшим из которых считается «Баварский ипотечный и вексельный банк», контрольный пакет акций которого находится в руках баварского правительства

В былое время деятельность таких финансовых организаций была ограничена определенной территорией или видом предоставляемых услуг. Сегодня все ограничения на обращение капитала внутри Германии сняты, и деятельность банков распространилась не только на все субъекты федерации, но и за ее пределы.

Отдельного упоминания заслуживают частные банкиры, которые проводят финансовые операции в промышленности или сфере услуг для очень ограниченного круга клиентов. В целом отличительной чертой банковской системы Германии является универсализация финансовых и кредитных учреждений. Однако узкоспециализированные банки впервые появились именно в этой стране. Например, первый ипотечный банк появился в Силезии в 1770 году. Стоит отметить, что банки Германии отличаются стабильностью, предсказуемостью и качеством управления капиталом и рисками.

Лучшие банки Германии: руководство для клиентов

В Германии находятся одни из самых известных и надежных банков мира. Благодаря надежной банковской системе и благоприятным правилам страна обеспечивает клиентам безопасную среду для управления своими финансами.

При выборе банка в Германии важно учитывать свои финансовые цели, потребности и предпочтения. Кроме того, каждый из этих банков имеет свои сильные и слабые стороны

Поэтому очень важно изучить и сравнить продукты и услуги, предлагаемые каждым банком, прежде чем принимать решение.

Вот некоторые из лучших банков в Германии, которые вы должны рассмотреть:

ГипоВереинсбанк (ЮниКредит Банк АГ)

Руководство по поиску ближайшего отделения.

К счастью, большинство банков в Германии имеют разветвленную сеть отделений и банкоматов, что позволяет клиентам легко получать доступ к своим средствам и управлять своими финансами.

Вы можете ввести «банки рядом с Берлином» на Google Maps или в любом другом картографическом приложении. Там вы можете найти список соответствующих отделений, в которые вы можете обратиться. Вы можете найти ближайшее отделение в вашем районе, если вы не в Германии. Они могут помочь вам найти банк в Германии.

Поиск банкоматов для ближайших отделений в Германии.

Поговорите со всеми, кто, возможно, путешествовал или работал в Германии. Вы обнаружите, что некоторые из ваших друзей или родственников знают ближайшие банковские отделения. Спросите вокруг и найдите возможности среди ваших контактов. Простым инструментом для этого является любое картографическое приложение. Ниже, например, поиск Google Maps по запросу «банкоматы рядом с Гамбургом».

При выборе банка в Германии важно учитывать удобство его отделений и банкоматов. К счастью, онлайн-карты и локаторы филиалов могут помочь вам найти ближайший филиал

Выбрав один из лучших банков Германии с широкой сетью отделений и банкоматов, вы сможете легко управлять своими финансами и получать доступ к своим средствам, когда это необходимо.

ООО «Дойче Банк» в Москве

ООО «Дойче Банк» — российская «дочка» одноименного немецкого банковского концерна, занимающего лидирующие позиции в мире по ключевым показателям деятельности. Кредитная организация располагает головным офисом в Москве.

Приоритетными направлениями деятельности являются оказание инвестиционных и казначейских услуг крупным корпоративным клиентам, операции с иностранной валютой, расчетно-кассовое и депозитарное обслуживание юрлиц. Банк крайне активен на рынках межбанковского кредитования и конверсионных операций. Полностью подконтролен группе Deutsche Bank AG (100%).

Банк полностью подконтролен группе Deutsche Bank AG. В феврале 2014 года банк привлекался к административной ответственности по части 1 статьи 15.27 Кодекса РФ об административных нарушениях, в результате чего кредитной организации было вынесено предупреждение.

В мае 2015 года головная структура Дойче Банка инициировала проведение внутреннего расследования, в ходе которого планировалось провести проверку причастности сотрудников российского филиала кредитной организации к сомнительным операциям с деривативами в Москве и Лондоне в течение 2011—2015 годов. Предполагается, что эти сделки имеют отношение к отмыванию и выводу средств российских клиентов общим объемом около 6 млрд долларов США.

По информации ряда СМИ, прибегнуть к таким мерам банку еще в октябре 2014 года советовал Банк России. В ходе проверки от работы были отстранены руководитель отдела по работе с акциями Тим Визвел, а также сотрудники отдела продаж продуктов Динара Максутова и Георгий Бузник.

А уже в сентябре 2015 года появились сообщения (от 24 сентября, со ссылкой на свои источники ресурс BNE IntelliNews) о том, что российский филиал Дойче Банка вынужден закрыть свой инвестиционно-банковский бизнес в Москве, после того как Банк России пригрозил отозвать у него лицензию по причине вышеописанного скандала с отмыванием денег. Пресс-служба Дойче банка опровергла указанные в источнике факты.

Однако вскоре после этого уже сам банк на своем сайте сообщил об оптимизации российского подразделения инвестиционно-банковских услуг в рамках пересмотра географии своего присутствия. Предположительно, банк свернет свой основной бизнес в России — торговлю ценными бумагами, приносившую ему до 55% выручки, а также направление корпоративного финансирования; оба направления «переедут» в лондонский офис банка.

По сообщению РИА Новости, в ноябре 2015 года стало известно, что Дойче Банк выплатит штраф в размере 258 млн долларов США за ведение бизнеса с предприятиями и государствами, внесенными в санкционный список США. Немецкий банк заплатит 200 млн долларов в Управление финансовых услуг штата Нью-Йорк и 58 млн долларов в ФРС США.

Кроме того, банк должен провести независимую проверку, а также уволить ряд сотрудников, причастных к схеме по уклонению от американских санкций. На текущий момент единственным акционером банка является Deutsche Bank AG (акции находятся в публичном обращении).

Полное наименование ООО «Дойче Банк»

Номер лицензии 3328 ·

Руководитель исполнительного органа Борислав Иванов-Блакенбург (по информации на 01.08.2018)

Онлайн-банки в Германии

В Германии также есть вариант мобильных банков, у которых нет физических отделений. Они работают исключительно онлайн. Их услуги дружелюбны и комплексны, и часто дешевле, чем в других банках. Один из наиболее известных онлайн-банков, который часто на слуху, это N26. В нем не взимается комиссия за открытие счета и не требуется свидетельства о регистрации. Огромным минусом онлайн-банков для иностранцев является то, что нельзя прийти в отделения для уточнения каких-либо нюансов у банковского сотрудника. Кроме того, в банковской онлайн-поддержке может отсутствовать линия для консультации на вашем родном языке.

Где имеется самая низкая комиссия?

Самыми любимыми банками россиян для вывода средств являются Шпаркассе и Фолксбанк. Их банкоматы можно найти почти на каждом углу, они не требуют оплаты услуг банкомата, а главное, их комиссии существенно ниже, чем у банков-конкурентов. Шпаркассе берет лишь один процент от суммы выплачиваемых средств, а максимальный процент, который может запросить Фолксбанк, равен 3,5%. Кроме того, максимальная сумма к выводу и у одного, и у другого банка равна 1000 евро, что не должно существенно осложнить обналичивание средств.

Фолксбанк

Дополнительным плюсом также является то, что их банкоматы снабжены опцией выбора языка, и хотя мало где есть русский, английский выбрать можно всегда. Это значительно упрощает использование автоматов и предотвращает от проведения ненужных операций.

Что нужно для того, чтобы открыть счет в банке

Для жителей стран ЕС желание открыть расчетный счет не станет проблемой, а вот остальным категориям клиентов необходимо иметь:

- вид на жительство;

- разрешение на работу.

Как правило, для того, чтобы открыть счет, необходимо личное присутствие клиента. Однако некоторые интернет-банки – DKB Bank, Comdirect и N26 – осуществляют обслуживание удаленно. Тем не менее, чтобы открыть счет, потенциальный клиент должен отправить в банк нотариально заверенные документы.

Чтобы иметь возможность пользоваться счетом, необходимо за неделю до его открытия предоставить в финансовое учреждение:

- загранпаспорт;

- гражданский паспорт;

- лист прописки (Meldebescheinigung);

- ИНН в стране проживания;

- подтверждение дохода. В этом случае банкир может потребовать предоставить три последних оплаченных счета или выписку со счета;

- письмо от работодателя с указанием уровня заработной платы и должности.

Некоторые банки, такие, как “Шпарда банк” в Нюрнберге или “Норисбанк” в Бонне, не требуют информацию о доходах при открытии счета.

Стоимость открытия счета зависит от тарифов банка. Некоторые финансовые учреждения предлагают GiroKonto бесплатно.