Если возникли сложности

Перед подписанием контракта клиенту следует внимательно его прочитать, там подробно изложены все условия по несвоевременно внесенным платежам.

Если заемщик попал в сложную ситуацию и не может вовремя сделать взнос, необходимо обратиться в банк. Финансовое учреждение пойдет навстречу и заморозит на некоторое время основной долг, платить придется только проценты. Такая ситуация считается обычной и не влияет на кредитный рейтинг должника, если он продолжает исправно платить проценты.

Если же выплаты прекратились без предупреждения, то последствия будут серьезными. Информация будет немедленно передана в бюро SCHUFA, а это негативно повлияет на попытки кредитоваться в будущем.

Должнику будет направлена претензия с предложением погасить задолженность и оплатить штраф. Если ответа не последует, штрафные санкции станут более серьезными, а дело передадут в суд.

Поэтому нужно предпринять все меры, чтобы вовремя вносить платежи. Контактируйте с кредитором, настаивайте на пересмотре условий с уменьшением размера ежемесячных взносов, возьмите займ в другом учреждении, но не допускайте просрочек, так как их наличие станет препятствием для заключения кредитов на другие услуги и повлечет иные неприятные моменты.

Условия ипотечного кредитования

По оценке экспертов, система ипотечного кредитования наиболее прогрессивная в Европе. Она предусматривает множество вариантов страхования рисков. Это на случай, если с выплатами по ипотечному обязательству возникнут проблемы.

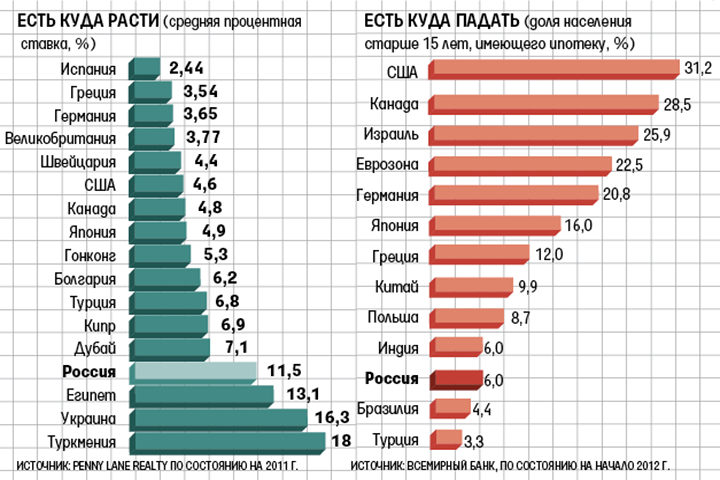

На размер годовой ставки прямо влияет экономическая стабильность в стране. А вкупе с устоявшейся банковской системой ставки сохраняются на довольно низком уровне, колеблются от 1 до 5%. По отношению к значениям ее в России они очень малы.

Германия явно заинтересована в притоке инвесторов в страну, так что возможность приобрести недвижимость имеет всякий, кто располагает для этого начальным капиталом.

Конечно, существуют небольшие нюансы, но размер годовой ставки, срок кредитования и кое-какие другие обстоятельства остаются неизменными как для немецких граждан, так и для нерезидентов страны.

Таблица. 1. Основные условия ипотечного кредитования

| Предложение | Показатель |

| Средний срок | 20 лет |

| Процентная ставка | 1,5 – 2% |

| Максимальная величина кредита от стоимости недвижимости | 70% |

| для иностранцев | 50% |

| Минимальный первоначальный платеж | 30% |

| для иностранцев | 50% |

| Возраст заемщика, лет | |

| на момент выдачи | 18 |

| на момент завершения выплат | 65 |

| Дополнительные суммарные затраты при оформлении | 1% |

В Германии практикуют следующие разновидности ипотечных кредитов:

Annuitätendarlehen – наиболее распространенная и выгодная форма кредита. Ею пользуются граждане и фирмы, приобретая жилье для собственного пользования или сдачи в аренду.

Ежемесячная сумма выплат при такой форме кредитования остается неизменной весь срок действия договора, при этом сумма процентов за кредит с каждым месяцем все меньше, а тело кредита на такой же размер увеличивается.

Процентная ставка по ипотеке – 1-5% в год. Она прописывается в договоре и остается неизменной весь срок его действия. В зависимости от договоренностей с банком, это может быть 5,8,10,15 и до 30 лет.

В кредитном договоре практикуется закрепление права заемщика дополнительно погасить тело кредита разовым фиксированного размера платежом в начале или конце года. Это помогает значительно сократить срок погашения ипотеки.

Darlehen mit variablen Zinsen – главное отличие от описанного выше кредита – в «плавающей» процентной ставке. Ее не фиксируют жестко в договоре по кредиту. Меняется она в зависимости от показателей EURIBOR или другого индекса. В этом виде кредита часто прописывают постоянную сумму (не %) ежемесячного погашения.

Cap-Darlehen – от самого распространенного предложения отличается тем, что процентная ставка может меняться, а в договоре устанавливается ее верхняя и нижняя граница. Своеобразная страховка для заемщика от резкого повышения кредитных ставок. Правда, получателю кредита придется заплатить банку страховую премию.

Forwarddarlehen – это больше предложение от банка, чем ипотечный кредит. На время низких процентных ставок получатель кредита вправе договориться на будущее с банком о заключении нового кредитного договора, как только закончится срок текущего кредита, по действующей на настоящее время процентной ставке. Может оказаться, что в условиях резко возросших процентных ставок через 10 лет он заключит договор с банком на очень выгодных условиях. Но если ставки пойдут на убыль, можно прогореть.

Tilgungsdarlehen – при этом виде кредита сумма погашения тела кредита неизменна, а сумма процента снижается. Получается, что с каждым месяцем заемщик платит все меньше.

Fälligkeitsdarlehen – кредит, которым чаще всего пользуются девелоперы. Ежемесячно банку выплачиваются только проценты, вся сумма долга – разовым платежом в конце срока.

Ипотека для иностранцев: условия, сроки и ставки

Кредитные учреждения ФРГ с большим удовольствием открывают кредиты иностранцам. В роли заемщика могут с одинаковым успехом выступать:

- Физические лица;

- Юридические лица.

Проще оформляются договора на суммы свыше 100 000 долларов. Для многих кажется странным, но в немецких банках получить крупный кредит гораздо легче, чем небольшой. Это объясняется определением платежеспособности клиента – человек со стабильно высоким заработком будет выгодным клиентом, который оформит в ипотеку престижную недвижимость.

В первый раз кредитоваться в Германии сложнее, чем в последующие. Помимо стандартного пакета бумаг с заемщика попросят увеличить первоначальный взнос до 50% от стоимости жилья. В последующем размер взноса снизится до 20%, а в зависимости от суммы сделки может быть и вовсе сведен к нулю.

Срок жилищного кредита в Германии обычно рассчитывается пятилетиями, но официально минимальная граница установлена на отметке в 3 года. Максимальным будет срок в 30 лет. Иностранцы, берущие деньги на покупку жилья в кредит, должны знать, что на расчет ставки срок ипотечного договора влияет в первую очередь – на каждые 5 лет накидывается 0,5%. Чаще всего договор заключается на 10-15 лет. Это – оптимальный для Европы период погашения займа.

Требований к потенциальному заемщику у немецких банков немало, но наиболее часто выдвигают следующие:

- Наличие действующего счета в одном из финансовых учреждений ФРГ – он должен быть открыт не позднее 2 лет до подачи заявки на кредит и регулярно пополняться.

- К возрасту заемщика – на момент заключения договора клиент банка должен достичь 21 года, а на дату погашения ипотеки быть не старше 65 лет.

- Подтверждение доходов – от ФЛ требуется справка о доходах за 6 месяцев, а от ЮЛ выписки со счетов за 2 прошедших года.

- Подготовка справок о размере ежемесячных обязательных платежей.

Если заемщик уже имеет кредитные или алиментные обязательства, то должен документально доказать, что регулярно проводит платежи. Исходя из этой информации, банк выявляет процент от дохода, который будет вместе с ипотекой уходить на обязательные транши. По закону они не должны превышать 35% от всех доходов, включая средства, полученные от сдачи в аренду недвижимости.

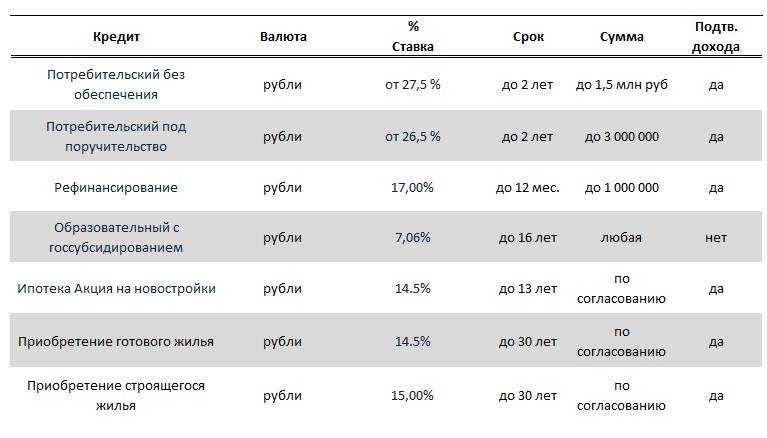

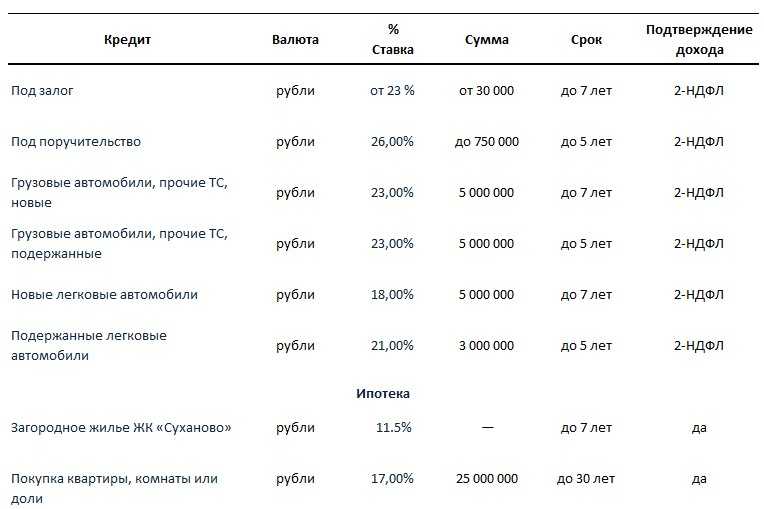

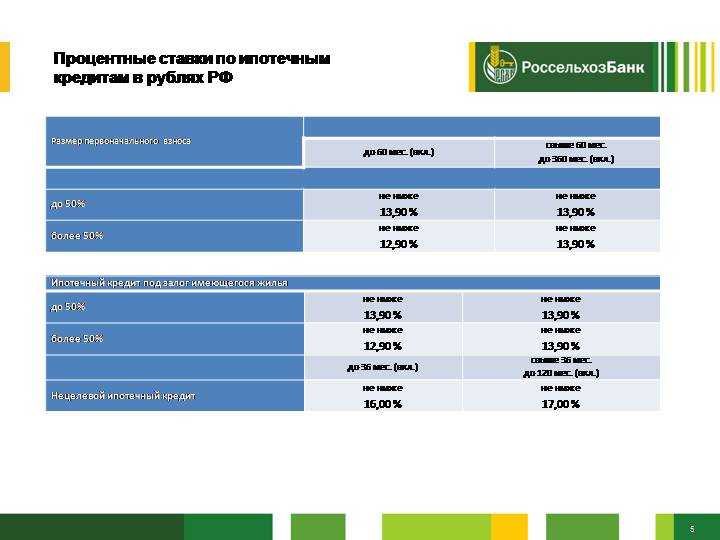

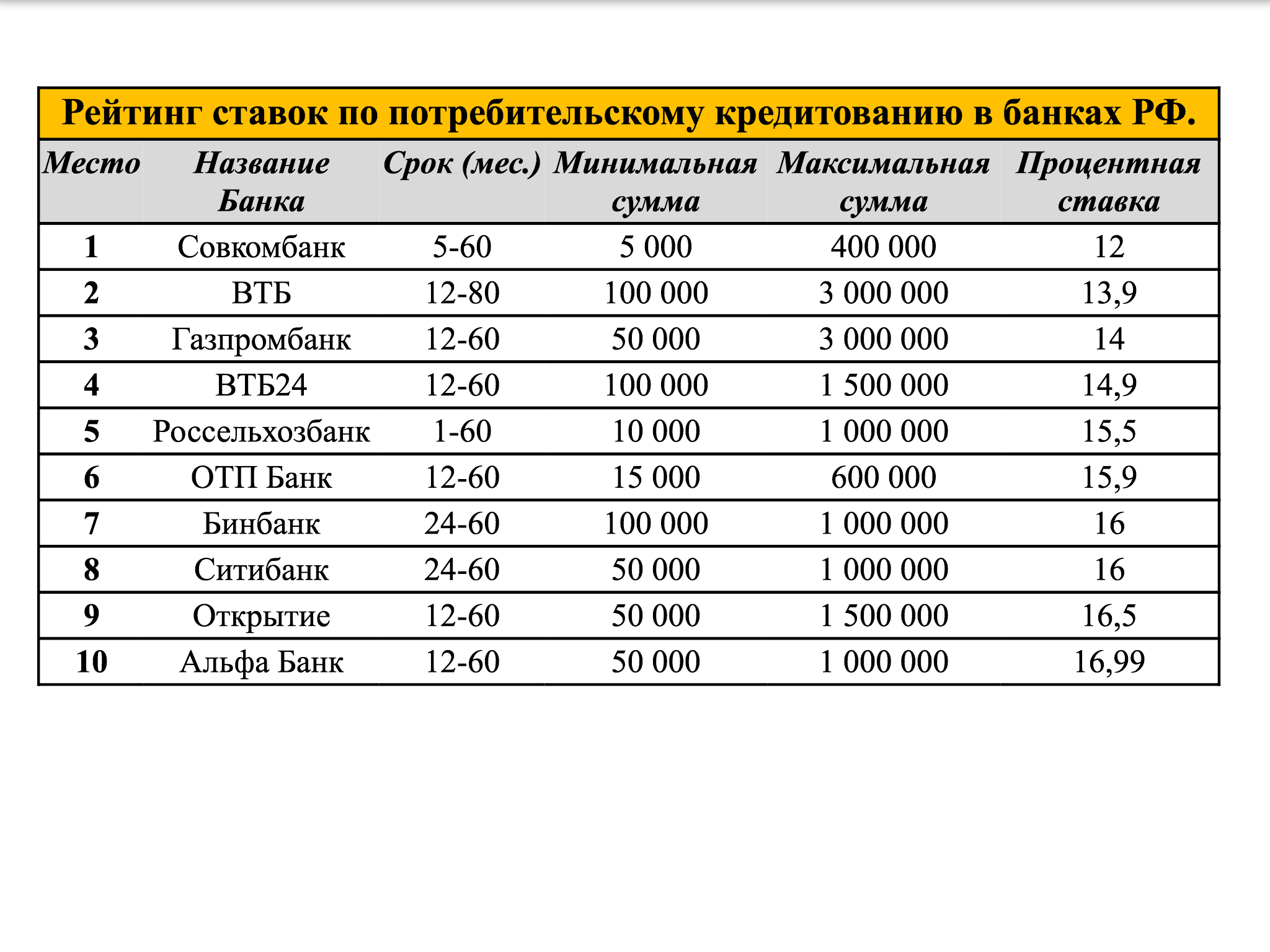

Какие процентные ставки на кредиты за рубежом

Как и в Российской Федерации, банки иностранных государств предлагают программы целевого и нецелевого кредитования. Жители других стран могут оформить ссуды на нецелевые траты или старт бизнеса, оплату жилья. За исключением предпринимательского займа, получаемого исключительно резидентами, остальные предложения зарубежного кредитования доступны и иностранцам, включая россиян.

Наиболее выгодные предложения – по целевым кредитам, связанным с инвестицией в недвижимость, расположенную в стране обращения. Периодически в разных финансовых учреждениях Европы проходят акции, позволяющие взять краткосрочные ссуды под процент ниже нуля.

Заемщик за рубежом вправе выбрать вариант расчета процентной ставки:

- фиксированная на весь период погашения, чуть выше среднего значения процентной ставки в выбранной категории кредитования;

- плавающая, способная измениться по усмотрению кредитора при изменении ситуации на рынке.

Планируя взять кредит в Европе с самой низкой переплатой, стоит обратить внимание на страны-лидеры по ипотечным продуктам:

- Швейцария – 1,75%.

- Финляндия – 1,83%.

- Германия – 1,9%.

- Люксембург, Великобритания, Франция – 2,0%.

- Испания – 3,0%.

Иными словами, покупая немецкую квартиру, за 10-летие частное лицо переплатит менее 10%. Даже после снижения ипотечного процента в России, до европейских показателей далеко, да и не каждый сможет воспользоваться льготной ставкой в 5-6% годовых при покупке жилья в Российской Федерации.

Банки Европы и США не считают иностранное гражданство препятствием для рассмотрения заявки, однако согласовать заявку за рубежом значительно сложнее. Например, в США банк отказывает лицам без ВНЖ (временного вида на жительство) и без проживания на североамериканском континенте. Ставки банка в Америке на покупку жилья выше, чем в России (около 6-12%), если клиент – иностранец, однако для резидентов, постоянно и законно проживающих в стране, предусмотрены программы с льготным финансированием под 3,7%.

Большой интерес иностранные граждане проявляют к оплате учебы кредитными средствами. Практика оплаты обучения деньгами родителей не так популярна, как оформление специальных студенческих программ под 5-7% с лимитом до 30 тысяч долларов. Кредитное учреждение проверит не столько финансовую состоятельность студента, сколько наличие гарантийного документа о зачислении в вуз.

Минимальные ставки в потребительском секторе кредитования выше, но ненамного отличаются от ипотечных:

- Германия – 2,3%.

- Испания – 3,5%.

- Израиль – 3,0%.

Лимиты в европейских странах зависят от цели кредита, но в среднем не превышают 500-600 тысяч евро с возвратом в течение 5 лет.

Потребительский кредит нерезиденту страны, без грин-карты, американский банк согласовывают крайне неохотно. Обычно, для оформления займа иностранцам приходится прибегать к услугам посредников, а ставки будут выше 6-8%.

Рассматривая предложения в разных странах, становится очевидным, что низкие ставки в Европе и Америке предназначены все же для тех, кто планирует жить в стране и имеет законный статус проживания. Для иностранцев, если речь не идет об ипотеке для покупки жилья в той же стране, создано достаточное количество препятствий, заставляющих задуматься о доступности кредитных услуг для лиц из других стран.

Немецкий рынок онлайн-кредитов: как вы можете им воспользоваться

В скором времени, в Германии все больше кредитов будут оформляться и предоставляться онлайн, а не традиционным способом через один из филиалов банка. Причины для этого очевидны:

- Действительно более низкие процентные ставкиЕсть банки, которые сделали упор именно на онлайн-кредиты и не несут таких высоких расходов, как филиальные банки.

- Быстрое зачисление кредитаДеньги могут прийти даже в течение 24 часов, но это всегда зависит от конкретного банка. В некоторых банках зачисление кредита на счет может занимать до 7 дней.

- Предоставление кредита людям, которые получили бы отказ в кредите в филиальном банкеВ интернете деньги тоже не на деревьях растут, но как показывает опыт, онлайн-кредиторы предоставляют кредиты и тем людям, чей запрос на кредит в филиальном банке был отклонен.

К тому же, некоторым просто гораздо удобнее заполнять заявку на кредит онлайн и онлайн отправлять ее.

Как только вы заполнили и отправили свои личные данные, как правило, вы можете связаться по телефону с консультантом, который сопроводит вас в течение всего процесса оформления кредита. Более подробно об этом далее в статье.

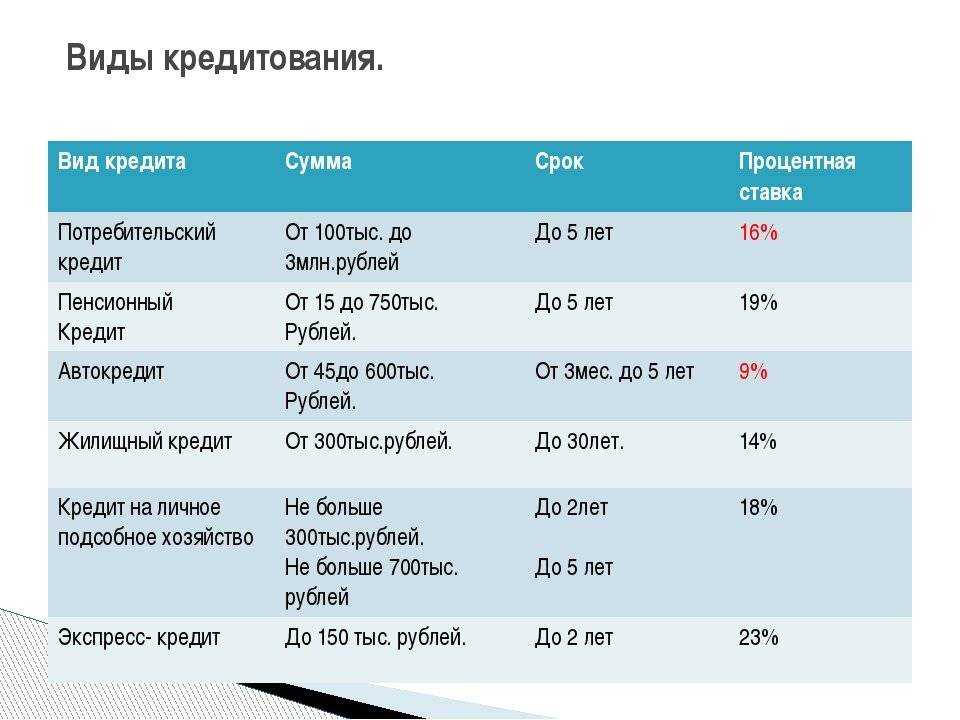

Как правильно выбрать вид кредита

Для того, чтобы выбрать правильный кредит для ваших нужд, важно понимать различные типы кредитов, доступных для вас. Наиболее популярные виды кредитов в Германии описаны ниже:

1. Автокредит

Если вы планируете купить автомобиль в Германии, автокредит может быть хорошим выбором. Эти кредиты являются целевыми, что означает, что они должны использоваться исключительно для покупки автомобиля. Процентные ставки и условия погашения могут различаться, поэтому сравните предложения разных банков, чтобы найти лучший вариант.

2. Жилищный кредит

Жилищные кредиты — это долгосрочные кредиты, используемые для покупки недвижимости, например дома или квартиры. Процентные ставки по ипотечным кредитам обычно ниже, чем по другим видам кредитов, а сроки погашения могут составлять до 30 лет

Обратите внимание, что вам могут понадобиться сбережения для депозита, чтобы претендовать на ипотечный кредит

3. Бизнес-кредит

Бизнес-кредиты предназначены для финансирования потребностей бизнеса, таких как открытие или расширение бизнеса. Эти кредиты могут иметь различные условия и процентные ставки, в зависимости от вашей деловой ситуации и кредитоспособности. Вам также может потребоваться предоставить бизнес-план или финансовую отчетность, чтобы претендовать на бизнес-кредит.

4. Личный кредит

Персональные кредиты — это необязательные кредиты, которые можно использовать для различных целей, таких как финансирование образования, консолидация долгов или покрытие непредвиденных расходов. Процентные ставки по потребительским кредитам обычно выше, чем по жилищным или автокредитам, но ниже, чем по кредитам до зарплаты. Срок погашения потребительского кредита может длиться от нескольких месяцев до нескольких лет.

5. Быстрый кредит

Быстрые кредиты — это краткосрочные кредиты с высокими процентными ставками, которые обычно используются для покрытия срочных расходов или временной нехватки средств. Сроки погашения обычно очень короткие, а процентные ставки могут быть значительно выше, чем у других видов кредитов. Имейте в виду, что быстрые кредиты могут привести к долгам, если вы не сможете вернуть их вовремя.

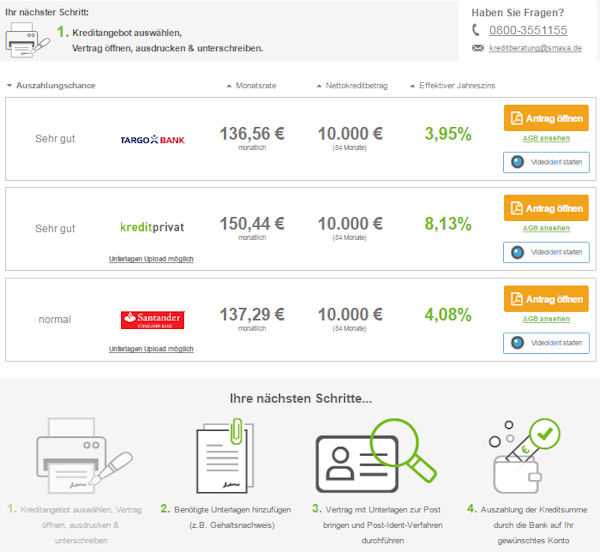

Получить предложения по кредиту

Так может выглядеть следующая страница:

Поздравляем: вы получили предложения по кредитам и можете выбирать между различными банками.

Что произошло?

Smava определил ваш кредитный рейтинг. Это произошло на основании ваших личных данных и тех, что сохранили агентства по кредитному рейтингу. Слово „Credit History“ из Америки в настоящее время приживается в Германии и хорошо описывает эту операцию.

На основе данных о запросе вашего кредита (сумма кредита, срок, причина использования) возникла запись. Эта запись полностью автоматически сравнивается со всеми таблицами банков-партнеров (в частности Deutsche Bank, Postbank, ING-DiBa) и ставит предварительный вопрос, предоставит ли и выплатит ли тот или банк вам кредит.

Обратная связь от банков осуществляются посредством ответов „да (ja)“ или „нет (nein)“. При ответе „да“ рассчитывается процентная ставка.

В лучшем случае, у вас будет возможность самостоятельно выбрать свой кредит.

Вы экономите время и деньги

Вы не только колоссально экономите временя (в сравнении с отдельными запросами ко всем банкам), вы также получаете «нейтральные для кредитного рейтинга“ предложения.

Данные будут запрошены у SCHUFA только один раз, с нейтральной заметкой „запрос о возможности выдачи кредита“ и затем данные запрашиваются внутренне в „защищенной“ области у 30 банков, чтобы найти подходящие для вашего кредита.

Вы на самом деле можете выбрать самый дешевый кредит.

Что делать, если отсутствует предложение кредита?

Хорошая новость: В 50% случаев с помощью сравнения Smava были найдены один или несколько банков, которые готовы выплатить кредит.

Если ни один банк не будет найден, есть возможность подробно описать кредит и разместить в качестве „объекта инвестиций“ на рынке „кредиты от частных лиц частным лицам“. Если это сделать хорошо и убедительно, можно получить кредит от одного или нескольких частных спонсоров.

Выплаты будут происходить через Smava. Процентные ставки здесь обычно выше, но именно для фрилансеров, частных предпринимателей и основателей компании это реальная возможность получить финансирование от спонсоров.

У некоторых очень плохая кредитоспособность или же ее невозможно определить из–за небольшого количества данных – например, когда клиент еще очень молод и о его кредитоспособности не зарегистрировано достаточно информации от агентств или он недавно проживает в Германии. Тогда не поступит предложение на кредит. Это досадно. Но при этом клиент не «испортил» себе репутацию, так как сравнение кредитов при помощи Smava осуществляется всегда без ущерба кредитной истории и !

Это означает для вас: Если вы не можете сами точно определить свой кредитный рейтинг, запрос о кредите при помощи Smava это хорошая и бесплатная возможность проверить это. Вы ничего не потеряете, только выиграете!

Сравнить кредиты ► smava.de.

Получение ипотеки шаг за шагом

Взять ипотеку в Германии могут лица, проживающие и работающие на ее территории. Пошагово оформление кредита включает в себя такие шаги, как:

- Анализ предложений от банков.

- Сбор и подготовка документации.

- Открытие счета в банке и его пополнение.

- Заключение договора.

Разберем каждый пункт подробнее.

Анализ предложений

Для поиска оптимального варианта клиенту рекомендуется проанализировать и изучить не менее 5-10 кредитных учреждений и условия предлагаемых ими ипотечных программ для нерезидентов.

При анализе следует учесть, что большинство банков ФРГ выдают ипотечные займы в форме аннуитетного займа на 5, 10, 15 лет, ставки по которым кодифицируются. Каждые 5 лет проценты обычно увеличиваются на 0,5 п.п.

Здесь важно учесть предложенную банком изначальную ставку за первый год кредитования (Zincen), годовую ставку погашения тела займа (Tilgung) и общую сумму ежемесячного платежа (Rate), а также возможность досрочного погашения тела кредита (Soldentilgung). Для лучшего понимания предстоящих выплат и обслуживания кредита лучше проконсультироваться с менеджером банка и воспользоваться кредитным калькулятором

Для лучшего понимания предстоящих выплат и обслуживания кредита лучше проконсультироваться с менеджером банка и воспользоваться кредитным калькулятором.

Что касается предложений по недвижимости, то найти интересующий объект для покупки можно через специализированные фирмы, агентства, интернет-сайты или частные объявления. С их помощью можно выбрать и купить:

- дом на семью (коттедж);

- дом на две семьи (с соседями);

- дом в ряд;

- отдельную квартиру в собственности (включая квартиры в новостройках);

- старинный дом.

К числу популярных банков, работающих с российскими заемщиками, относятся Commerzbank, Sparkasse, Deutsche Bank, Райффайзенбанк, Фольксбанк и другие.

Подготовка документов

Заранее потребуется подготовить следующий комплект бумаг:

- действующие заграничный и российский паспорта;

- заявление-анкету;

- банковскую выписку о наличии капитала для оплаты первого взноса с отражением операций по движению средств;

- документы, подтверждающие получение стабильного дохода (минимум за последний год);

- документы на покупаемое жилье (выписку из поземельной книги, жилищный устав);

- отчет об оценке недвижимости (если заказывается у независимых экспертов).

Собранный пакет документов нужно предоставить в выбранный банк для рассмотрения ипотечной заявки.

Открытие счета в банке и его пополнение

Счет в немецком банке россиянин может открыть только при личном присутствии. Подобной услуги в удаленном доступе для иностранцев в Германии нет. Сама операция осуществляется при предъявлении заграничного и российского паспортов, а также документа, подтверждающего право находиться на территории страны и регистрации.

Счет открывается в евро после подписания договора. Пополнить его можно сразу же в день открытия (до 10 тысяч евро единоразово в сутки). Управлять счетом можно через личный кабинет интернет-банкинга.

Заключение договора

Перед получением кредита на жилье покупатель и продавец жилья заключают договор купли-продажи, который удостоверяется нотариусом. Сразу после его подписания нотариус подает заявку в Поземельный суд на предварительную регистрацию покупателя в качестве нового собственника.

Затем, после того, как все условия кредитования будут согласованы, стороны заключают договор об ипотеке. Данный документ обязательно должен содержать параметры выдаваемого кредита (сумму, срок, величину процентной ставки), информацию о покупаемом объекте недвижимости, порядок выплаты займа и его обслуживании, условия прекращения заключенного договора, права и обязанности сторон, реквизиты.

Ипотечный договор и обременение на недвижимость регистрируются в поземельной книге.

Задержка в уплате кредитных платежей в Германии

Если заемщик предвидит сложности с выплатой, он должен заранее уведомить банк. Небольшие задержки могут быть допустимы, если они согласованы с банком, но проценты будут начисляться.

Игнорирование задолженности и просрочка без уведомления могут привести к серьезным последствиям. Прежде всего, информация о просрочке заносится в кредитный реестр SCHUFA на срок до 3 лет. Кроме того, банк может наложить штраф и даже обратиться в суд. Если у вас возникли проблемы с платежами, лучше всего незамедлительно связаться с банком и попытаться договориться о реструктуризации долга.

Взять кредит в Германии и уехать: последствия и риски

Некоторые люди задаются вопросом: возможно ли взять кредит в Германии и уехать, а также каковы будут последствия при неуплате этого кредита. Давайте разберемся в этом вопросе подробнее.

Взять кредит в Германии и уехать: Конечно, физически взять кредит и покинуть страну вполне реально. Однако такое решение может иметь долгосрочные последствия. На практике банки и кредитные учреждения Германии имеют мощные инструменты для мониторинга и взыскания долгов, даже за границей.

Что будет, если не платить кредит в Германии: Неуплата кредита ведет к ряду неприятных моментов:

- Негативная кредитная история: В Германии функционирует система кредитных бюро, таких как SCHUFA. Задолженность будет занесена в эту систему, что усложнит получение кредитов или других финансовых услуг в будущем.

- Штрафы и пеня: На сумму долга будут начисляться пеня, что увеличит общую сумму задолженности.

- Юридические последствия: В случае длительной задержки платежей, банк может передать дело в суд, что может привести к серьезным юридическим последствиям.

- Взыскание долгов за границей: Германские банки могут сотрудничать с международными агентствами по взысканию долгов, что может создать проблемы заемщику даже после его выезда из Германии.

В заключении хочется подчеркнуть, что взятие кредита — это ответственное решение, которое требует четкого понимания своих финансовых возможностей и планирования платежей. Не стоит рассматривать кредит как способ уйти от финансовых проблем, так как это может лишь усугубить ситуацию в долгосрочной перспективе.

Подводим итоги

Кредитование в Германии имеет свои особенности и нюансы, которые необходимо учитывать перед обращением за финансовой помощью. Будь то микрокредиты для моментального решения внезапных финансовых потребностей или долгосрочные кредиты для крупных покупок, выбор должен основываться на грамотном анализе условий и возможностей возврата средств

При этом очень важно поддерживать репутацию надежного заемщика, так как просрочки и другие нарушения могут иметь долгосрочные последствия в виде негативной кредитной истории. В любой ситуации, связанной с кредитованием, рекомендуется действовать прозрачно и взвешенно, общаться с банком при возникновении трудностей и заботиться о своем финансовом благополучии

Особенности экономики

Страна характеризуется высоким уровнем развития инфраструктуры и большим количеством экономически активного населения (44,3 миллиона на 2017 год) с высоким уровнем квалификации.

Вся экономика построена на социально-экономических принципах с преобладанием рыночной структуры, свободы и социального баланса. Данные принципы были разработаны еще в 1947-1949 годах в послевоенном восстановлении страны. По данным принципам реализуются свободные рыночные отношения, но основные силы направлены на достойное социальное обеспечение. По данной модели подразумевается развитие экономики, стабильный экономический рост и равномерное распределения богатств между населением.

Германия – высокоиндустриальная страна, в которой промышленность играет важнейшую роль в формировании национального богатства.

Германия – экспортно-ориентированная страна, которая заинтересована в крупном открытом международном рынке. В последние годы политикой Германии были достигнуты значительные расширения рынка экспорта немецких товаров. Объем экспорта в 2017 году составил около $1,3 триллиона. Основная доля экспорта приходится на следующие страны:

- Россия – 9,5%.

- Франция – 9%.

- Великобритания – 7,5%.

- Италия – 6,8%.

- Нидерланды – 6,2%.

- Бельгия – 5,5%.

- Австрия – 5%.

- Испания – 4,5%.

- США – 4%.

Германия экспортирует автомобили, компьютерную технику и электронику, лекарства, обработанные металлы, продукты питания, текстиль, промышленное и транспортное оборудование, резиновые изделия.

Импорт ($1,1 трлн.) включает большую долю углеводородов (нефти и газа), транспортного оборудования, электрооборудование, продукцию сельского хозяйства. Основными партнерами по импорту являются Россия (12%), Франция ( 9%), Бельгия (8%).

Экспорт Германии