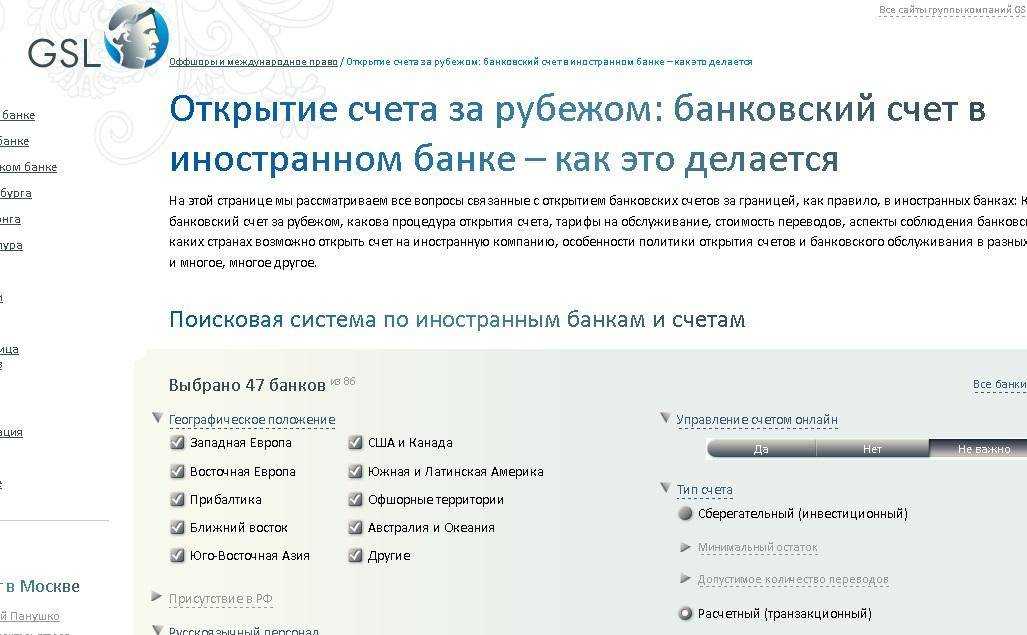

Какой счет лучше всего открыть?

Имеет смысл открывать сразу два счета — основной счет для обслуживания (checking) и накопительный (saving). К счету для обслуживания вы сделаете карту себе и при необходимости членам вашей семьи (если вы будете открывать для членов семьи самостоятельные счета, то банку также потребуется предоставить подтверждение и их адресов). Средства размещайте на накопительном счете, а на счете для обслуживания, привязанному к картам, держите необходимый минимум — так ваши деньги будут в большей безопасности. В пакете, который вы подключите, уже могут входить 2 карты, например, дополнительная карта на вашу вторую половину.

Когда мы говорим о картах, мы имеем в виду только дебетовые карты. Кредитная карта даже с лимитом 400 долларов — это уже кредит, и для того, чтобы её получить, нужна хоть небольшая кредитная история.

Все счета в США, по-умолчанию, открываются только в долларах, и только доллары могут поступать на эти счета

Обратите внимание, что многие счета по-умолчанию закрыты на операции из вне Соединенных Штатов. То есть, для того, чтобы получать деньги на этот счет или платить с него в другие страны, нужно подключать определенный пакет услуг. В принципе, если вы не планируете платить с этого счёта за пределы США, такой пакет может и не понадобиться

В принципе, если вы не планируете платить с этого счёта за пределы США, такой пакет может и не понадобиться.

Пополнить американский счет можно с любой другой своей карты мировых платежных систем. То есть, вы, находясь физически в США, идёте в отделение банка и с вашей карты, например, Visa или MasterCard российского банка, переводите деньги себе на американскую карту (эта операция называется «Cash advance»). Безусловно, банк, с которого вы снимаете деньги, может взять с вас за это комиссию, как если бы вы снимали деньги в банкомате. Разные пакеты есть также и у российских банков, например, у «Сбербанка» есть пакет «Премьер», у «Альфы» — «Максимум», которые эту комиссию вам компенсируют. Американские банки за приём таких денег комиссию обычно не берут. Стандартно — 3000–4000 долларов в день можно положить таким способом на американский счёт, и это будет самая простая транзакция. Для этого не нужно отправлять деньги из вашей страны в США. Но также вы можете, открыв здесь счет, в дальнейшем, отправлять деньги, например, из России в Америку просто по реквизитам (не забудьте, что при таком переводе из России службе валютного контроля вашего банка надо будет предъявить заверенное ФНС уведомление, что вы поставили их в известность об этом счете).

Где и в каком банке лучше открывать счет

В штатах большой выбор финансовых организаций. Рекомендуется опираться на чек-лист по выбору оптимального банка:

- Уточнить размер комиссии за различные транзакции (внесение и снятие наличных денег, переводы, платежи онлайн-магазинам и т.п.).

- Сумма первоначального взноса.

- Условия обслуживание, сколько стоит содержание.

- Удобство расположения отделений и банкоматов.

Можно открывать расчетный, кредитный или депозитный счет. Большим спросом пользуется именно расчетный вариант, который позволяет оплачивать покупки. Эта услуга предлагается практически всеми компаниями.

Лучшие финансовые организации США

- Bank of America – крупнейший банк страны предоставляет ряд дополнительных услуг, которые согласовываются индивидуально. Есть овердрафт, удобное приложение для смартфона и льготные условия для студентов.

- Citibank – работает в разных странах. Условия отличаются в зависимости от региона, где подается заявление. Есть выгодные предложения для путешественников.

- Wells Fargo – присутствует в США и Канаде. Требуется депозит в размере 25 долларов. Есть льготы для студентов. Разработано удобное мобильное приложение.

- JP Morgan Chase – дает льготы и бонусы всем новым клиентам, студентам и военным. Депозит не нужен, а доступ к услугам можно получать как дистанционно, так и лично.

Процедура открытия счета в США

Если не вдаваться в детали, то нужно будет сделать следующее:

Найти банк / платежную систему в США, лояльную к открытию счетов иностранцам удаленно (это делают далеко не все);

Обратиться в выбранный банк или платежную систему для уточнения процедуры и необходимых документов для открытия вам счета. Это нужно сделать ещё и потому, что некоторые банки не разрешают подачу документов онлайн или по электронной почте, а требуют сразу личной подачи документов;

Выслать или доставить лично все необходимые документы;

Предоставить интервью менеджеру банка лично или через интернет конференцию, на которых подписать необходимые документы.

Внести начальный депозит на ваш счет для его активации

Обратите внимание, что для депозитов более нескольких тысяч USD может потребоваться подтверждение законности получения вами данных средств. Это может быть выписка с вашего счета или заверенные налоговые декларации за предыдущие несколько лет

Нужно также понимать, что даже если вы открываете счет удаленно, вам рано или поздно все равно нужно будет посетить банк в США. В противном случае, вам счет может быть закрыт в любой момент в соответствии с законодательством этой страны.

Поэтому лучше не рисковать, а сделать всё своевременно.

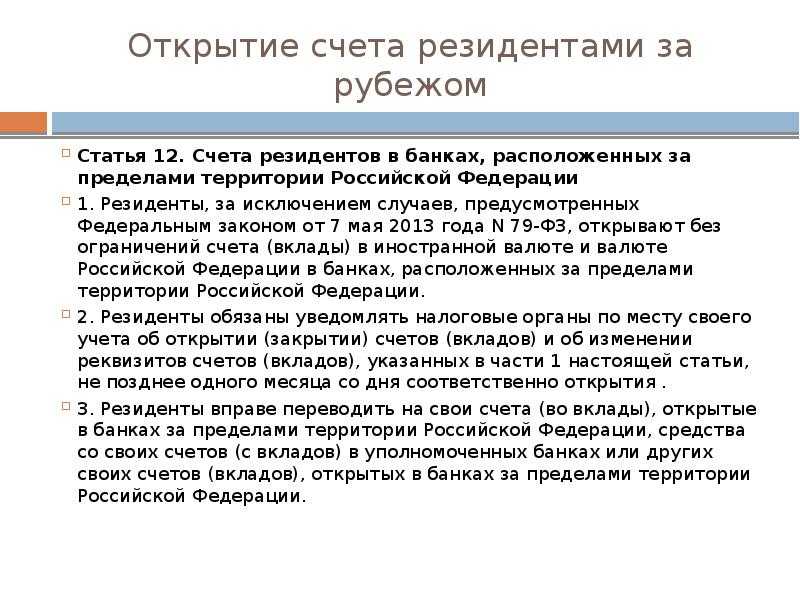

Что необходимо сделать для открытия счета за границей в рублях?

Первое и пожалуй важное, это определиться с целями, операциями и объемом средств, которые будут проходить через иностранный счет в рублях.

Постараться выбрать страну для открытия зарубежного счета в рублях.

Подготовить копии документов, заверяющих вас лично, ваш доход и потенциальные источники поступления средств на ваш иностранный рублевый счет. Все документы нужно будет перевести на язык страны, в которой вы планируете открыть иностранный счет и заверить переводы нотариально.

Обратиться в выбранный вами банк за заявлением и анкетой для открытия счета за рубежом в рублях.

Но, мы настоятельно рекомендуем привлечь нас в качестве вашего проводника и путеводителя по миру зарубежного банкинга

Это сэкономит вам много времени и денег, т.к. мы постоянно находимся в процессе консультирования по вопросам открытия счетов гражданам стран СНГ в дальнем зарубежье. Здесь очень много юридических нюансов, которые постоянно меняются

Но, мы настоятельно рекомендуем привлечь нас в качестве вашего проводника и путеводителя по миру зарубежного банкинга. Это сэкономит вам много времени и денег, т.к. мы постоянно находимся в процессе консультирования по вопросам открытия счетов гражданам стран СНГ в дальнем зарубежье. Здесь очень много юридических нюансов, которые постоянно меняются.

5. Уведомить налоговые органы об открытии счета за рубежом в рублях. Сделать это удобнее всего через личный кабинет налогоплательщика, где для этой процедуры потребуется потратить не более 10 минут при условии, что у вас есть документ из банка со всеми реквизитами вашего счета.

Wells Fargo

Этим банком оказался Wells Fargo. Я выцепил сотрудника и изложил ему всё примерно так: я хочу открыть у вас счёт, но я не резидент США, но у меня есть адрес в США, но у меня нет доказательств его дейтствительности, типа квитанций на моё имя. Можно ли мне тем не менее, спросил его я, открыть у вас счёт? На что получил ответ, что да, можно, никаких препятствий, будем открывать?

Я запрыгал на месте и сказал, что будем. Дальше всё пошло просто прекрасно. Мужчина поспрашивал, нафига я отмачиваю такой номер, что приехав всего на неделю, завожу счёт в банке чужой страны? Я сказал, что намерен периодически наезжать в Штаты и мне для этого было бы удобно иметь здесь счёт и карту, что хочу хранить здесь деньги, то есть сказал как есть. Его такое вполне удовлетворило. Задав ещё пару вопросов, человек взял у меня мой загран.паспорт в качестве удостоверения личности и за минут двадцать запилил мне два счёта: Checking (привязан к карте) и Saving (сберегательный), а также выдал карту сроком действия на месяц — это временная карта, пока не будет выпущена постоянная, которую они отправят мне на указанный адрес моих знакомых.

Вот так выглядит временная:

А вот это уже постоянная, которую прислали через несколько дней на адрес:

Кстати, постоянная уже с чипом, хотя для Америки карты с чипом по-прежнему редкость.

Также этот прекрасный банкир сделал за меня и форму W-8BEN, где указал, что я турист, приезжаю в гости к родственникам, и использую их адрес для получения корреспонденции.

Тут я спохватился, что обслуживание вообще-то должно стоить денег, и спросил его об этом. Чувак мгновенно извлёк брошюру с тарифами обслуживания и показал, как обслуживаться не платя ни цента на моём тарифе Everyday Checking:

- иметь на счету Checking не меньше 1500 долларов;

- иметь на счету Saving не меньше 300 долларов;

- завести автоматическую ежемесячную операцию перевода 25 долларов с Checking на Saving и через пару дней обратно, что будет изображать движение средств по счетам.

Тут я уже просто расплылся в кресле, настолько весь этот процесс открытия счёта оказался простым и приятным. Я просто пришёл и сказал, что хочу хранить деньги в этом банке, и мне всё сделали в лучшем виде и наивежливейшей форме.

Спросил за онлайн-банк. Оказалось, таковой имеется. Поключили и его. Выглядит он немного фиговеньго, но функциональность в порядке, судя по всему. Американский номер телефона для онлайн банкинга не нужен.

Довольный донельзя закинул на счёт первые 1600, которые снял перед этим в Сити. В последующие дни закинул остальное. Всё это делал с помощью выданной временной карты и их (Wells Fargo) банкоматов. Банкоматы, кстати, очень удобные, приятное меню, и есть возможность не печатать бумажный чек, а отправить его себе на электрическую почту, с которой был создан онлайн-банк при открытии счетов. Оч круто.

Вечером в отеле поставил на телефон их мобильное приложение, которое тоже оказалось весьма приятным и функциональным. Ах да! У них есть чеки). А ещё в приложении можно сфотографировать выписанный на вас чек и зачислить его сумму на свой счёт, то есть в банк идти не нужно. Оч тоже круто, хотя и вряд ли я буду когда-то получать от кого-то чеки. И ещё у них есть приложение для Apple Watch! Ну это, знаете, о чём-то говорит — такие-то усилия затрачены, стараются не отставать, хотя тут они даже опережают, потому что из моих банков ещё ни один такого не сделал. Ну очень позитивный и продвинутый банк, короче.

Но, конечно, не может всё быть так хорошо, и у Wells Fargo есть и недостатки, по крайней мере для меня, избалованного Тинькоффым, это является недостатком: берётся плата как за исходящий, так и за входящий межбанк, что-то около 30-35 долларов за операцию. Плюс ещё там какие-то платы и комиссии. Ну, всё идеально быть могло, с этим я согласен мириться, тем более что вряд ли я буду много совершать таких операций, мне главное было получить долларовый счёт за пределами стремительно возвращающегося СССР, и я его получил. Уже какая-то страховка на случай внезапных приступов прихватизации у государства.

Требования для открытия счета и стоимость его обслуживания

В большинстве финансовых организаций США для открытия счета никакие лимиты не устанавливаются. Но за его ведение и обслуживание придется платить, даже если операции не проводятся. Приведем пример банка JPMorgan Chase:

- Даже когда движение денежных средств по счету отсутствует, с клиента ежемесячно взимается 12 долларов.

- Если на счет каждый месяц переводится доход от трудовой деятельности (не менее 500 долларов), 12 $ не снимаются.

- Когда человек не является зарплатным клиентом банка, он должен контролировать, чтобы на счете находился неснижаемый остаток объемом 1 500 долларов. В противном случае он заплатит те же 12 $.

Что касается заработка, то получить его можно, открыв счет для вклада и разместив на нем свободные деньги. Конечно, рассчитывать на значительную прибыль не стоит – процентные ставки по депозитам очень невысокие, особенно если сравнивать со значениями данного показателя на российском финансовом рынке.

В таблице приведены данные о некоторых популярных американских банках – членов Федерального фонда страхования вкладов (FDIC).

| Банк | Ставка, % годовых | Запрашиваемая минимальная сумма взноса, долларов |

|---|---|---|

| Everbank | 1.01 | 1 |

| Alley Bank | 0.9 | Не ограничена |

| Discover Bank | 0.8 | 500 |

Эксперты рекомендуют открывать помимо расчетного счета (checking) еще и накопительный – savings.

Механизм их работы выглядит так: зарплата приходит на расчетный счет. Этими деньгами оплачиваются коммунальные услуги, аренда жилья, покупка продуктов, одежды.

Оставшаяся сумма по мере возможностей или ежемесячно переводится владельцем на savings-счет. Накопившиеся на нем средства можно направить на совершение крупной покупки. На cэйвингс-счет рекомендуется также положить привезенные с родины деньги.

https://youtube.com/watch?v=ZrbvUjeAdOc%26pp%3DygVc0J7RgtC60YDRi9GC0Ywg0YHRh9C10YIg0LIg0LDQvNC10YDQuNC60LDQvdGB0LrQvtC8INCx0LDQvdC60LUg0L3QtdGA0LXQt9C40LTQtdC90YLRgyDQodCo0JA%253D

Для начала отметим, что для иностранцев предусмотрено два вида счетов:

- для нерезидентов (то есть для тех, у кого нет ВНЖ);

- для резидентов (для тех, кто уже получил вид на жительство ).

Для второй категории лиц процедура открытия счета проходит гораздо проще. Им необходимо предоставить лишь карту резидента – Tarjeta de identidad de extranjero, а к ней приложить пакет документов, который в индивидуальном порядке определяется банком.

Что касается тех, кто еще не приобрел официальный статус, то Центробанк Испании также разрешает им сотрудничать с банковскими учреждениями и открывать счета в любой валюте, включая евро. Единственное ограничение будет касаться снятия наличных в банкоматах, если понадобится получить деньги не европейскими банкнотами.

Так, к примеру, банк Barclays в рамках программы по борьбе с отмыванием денег может попросить предоставить документацию, подтверждающую вашу деятельность на родине, или налоговую отчетность за последние 5 лет.

Проще будут обстоять дела у тех, кто намерен приобрести на испанской территории недвижимость. А если еще и нанести визит в банк вместе с риелтором, который поддерживает с учреждением хорошие отношения, то дело наверняка увенчается успехом.

По словам тех, кто уже сталкивался с данным процессом, огромное влияние может оказать личное общение с представителями банка и взаимно проявленная симпатия. Причем обращаться лучше не в большой банк, а в маленький, который ценит каждого своего клиента.

Итак, допустим, ВНЖ у вас еще нет. В этой ситуации есть три варианта решения вопроса:

- Вам следует обратиться в любой полицейский участок с заявлением о выдаче вам удостоверения нерезидента. Для этого при себе нужно иметь паспорт и его ксерокопию. Оформление нужного документа займет порядка 10-15 дней.

- Ходатайствовать об открытии счета можно, непосредственно обратившись в сам банк. Некоторые учреждения могут пойти вам навстречу и подписать договор без карты нерезидента. Однако в течение 15 суток вас все равно попросят подтвердить свой статус. Так что идти в полицию придется и в этом случае.

- Многие банки берут на себя заботу об оформлении нерезидентской карты. Это означает, что уполномоченный специалист сам запрашивает в полиции нужный документ на основании подписанной вами доверенности. Такая услуга обойдется примерно в 15-20 евро. Счет вам откроют, но вот пользоваться им вы не сможете до того момента, пока полиция не выдаст карту.

Кому нужен счёт в иностранном банке

Фрилансеры и ФЛП, которые работают на фриланс-биржах и напрямую с заказчиками. Это разработчики, дизайнеры и диджитал-специалисты.

Часто валютные счета, открытые в украинских банках, не подходят для приёма оплат от заказчиков и покупателей. Приходится использовать нелегальные способы получения валюты: платёжные кошельки, сервисы-посредники — и платить дополнительные комиссии. Счёт в европейском банке на ваше имя решит эту проблему.

Онлайн-торговля на маркетплейсах и в собственных онлайн-магазинах в Европе.

Продажа онлайн-игр, фото, видео.

Трудовые мигранты. Если работаете в европейской компании, IBAN-счёт в европейском банке вам нужен для получения зарплаты: передаёте реквизиты счёта работодателю, он перечисляет на него деньги.

Не все традиционные европейские банки открывают счета нерезидентам, да ещё и удалённо. У вас могут запросить безразмерный пакет документов, попросят прийти в офис банка лично, да и вообще процесс проверок и согласований может затянуться на несколько дней.

Преимущества открытия банковского счета в США

6 «за» в пользу решения открыть счет в американском банка и стать участником финансовой структуры этой страны:

- Надежность финансовых учреждений, несмотря на кризисы в прошлом.

- Оперативная обработка транзакций при работе со счетами на Карибах и в северном регионе Америки.

- Стабильность экономического сектора.

- Отсутствие автоматической отправки данных по денежным операциям и обороту в налоговые органы.

- Респектабельная юрисдикция, которая будет вызывать доверие у клиентов, коллег, партнеров.

- Много финансовых услуг — от современного онлайн-банкинга до сопровождения сделок, консультирования инвесторов и т.д.

Экспертов IDEA legal group помогут выбрать финучреждение, которое будет на 100% удовлетворять ваши потребности. Предлагаем полный спектр услуг — от консультирования по выбору банка и сбору документов до подачи этих документов в финучреждение и успешного открытия счета.

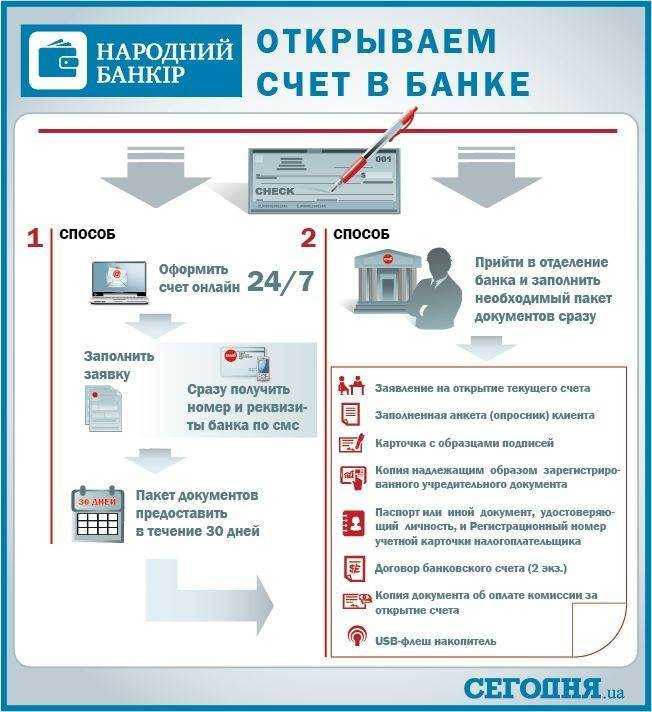

Можно ли открыть счет в банке онлайн через Интернет

Открыть счет сейчас в банке США онлайн можно только при соблюдении определенных условий. На фоне последних событий еще с 2017 года иностранцам ограничили доступ.

Чтобы открыть личный счет в банке США удаленно, нужно быть гражданином страны, иметь на руках номер социального страхования и находиться на территории Америки. Но даже клиенту, который отвечает всем требованиям, все равно нужно будет посетить офис.

Сейчас американские компании относятся к иностранцам настороженно. Поэтому нерезиденты стали прибегать к различным уловкам. Существуют организации с американским офисом. Они создают виртуальные счета, которые привязаны к общему.

Порядок проведения процедуры открытия счета нерезидентом

Открыть счет в банке США удастся не каждому нерезиденту. И не в любом финансовом учреждении.

Открыть счет в банке США удастся не каждому нерезиденту. И не в любом финансовом учреждении.

В список банков, в которых можно открыть счет лицу, не имеющему Social security number (аналог российского СНИЛС, выдается нерезидентам, у которых есть разрешение на ведение трудовой деятельности в США), входят лишь некоторые крупные компании, в том числе вышеупомянутые Wells Fargo Bank, JPMorgan Chase и Citigroup.

Помимо всего прочего, у них очень удобный дизайн интернет-банкинга, с помощью которого будут в дальнейшем проводиться все операции.

Какие документы понадобятся для открытия счета физлицом

Для обращения в банк иностранцу нужно иметь действительные заграничный и гражданский паспорта. Также необходимо подготовить подтверждение адреса. Оформлять его следует на английском языке.

Причем адрес не должен быть обязательно американским: банковскому менеджеру требуется подтверждение, подчеркиваем, любого адреса.

Чтобы гарантированно открыть счет в американском банке физическому лицу, рекомендуется предоставлять выписку из финансового учреждения, в котором гражданин обслуживался на родине. В такой выписке должен содержаться адрес, указанный им также при открытии счета в банке, но в стране постоянного проживания.

Вместо одного из почтовых отправлений можно показать договор на аренду жилого помещения. Но этот документ должен быть не копией, высланной по факсу, а полноценным контрактом на бумаге с оригинальными подписями полномочных представителей обеих сторон.

Пакет документов для открытия счета юридическим лицом

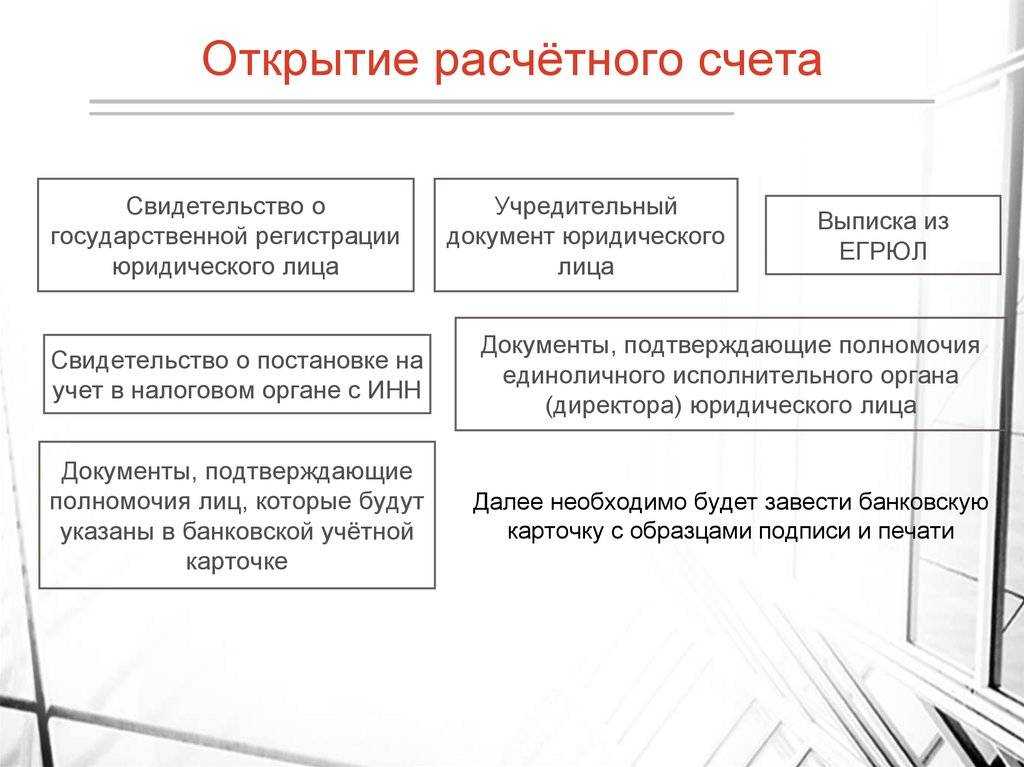

Сразу необходимо сказать, что открытие банковского счета в США юридическим лицом предусматривает его регистрацию на территории страны и осуществляется по предоставлении:

- свидетельства о регистрации фирмы;

- сведений о владельце компании:

- номера телефона;

- адреса электронной почты;

- копии заграничного паспорта собственника предприятия и апостиля этого документа;

- идентификационного номера работодателя – Employer identification number (EIN);

- индивидуального идентификационного номера налогоплательщика – Individual taxpayer identification number (ITIN).

Особенности открытия счета в банке США дистанционно

Финансовые учреждения США по причине повышенного уровня террористической угрозы и с целью противодействия отмыванию денег ограничили регистрацию счетов в режиме онлайн. Одно из важных правил, утвержденных на государственном уровне и являющихся актуальными абсолютно для всех банков, – обязательность подтверждения личности потенциального клиента с помощью программы Customer Identification Program. Ее условия требуют персонального присутствия клиента в офисе финансовой организации в момент подписания договора о предоставлении банковских услуг.

Финансовые учреждения США по причине повышенного уровня террористической угрозы и с целью противодействия отмыванию денег ограничили регистрацию счетов в режиме онлайн. Одно из важных правил, утвержденных на государственном уровне и являющихся актуальными абсолютно для всех банков, – обязательность подтверждения личности потенциального клиента с помощью программы Customer Identification Program. Ее условия требуют персонального присутствия клиента в офисе финансовой организации в момент подписания договора о предоставлении банковских услуг.

Таким образом, открыть счет в США из России без приезда не получится. Все предложения по удаленному способу проведения этой процедуры безнадежно устарели либо опубликованы мошенниками.

Некоторые представители российской бизнес-среды, наладившие тесные деловые связи с коллегами из США, могут возразить, что существует платежная система Payoneer, предоставляющая американский счет без персонального посещения ее офиса. Здесь нужно учитывать специфику принципа работы данной системы. Заключается она в том, что у всех клиентов имеется один общий счет, доступ к которому осуществляется раздельно. Полноценным такой счет считать нельзя.

В последнее время большой популярностью стал пользоваться такой платежный инструмент, как виртуальная карта американского банка. Поскольку это фактически лишь набор цифр не на физическом носителе, оформляется она моментально. Обладатель карты может совершать через интернет безналичные покупки, бронировать и приобретать билеты и т.д.

Дебетовый счет такого виртуального платежного инструмента при наличии биллинг-адреса в США (адрес, на который приходят письма из финансового учреждения) можно открыть дистанционно в банкомате, терминале или через интернет-банкинг.

Общие правила — как открыть счет в иностранном банке

Если вы всерьез задумались над открытием счета в зарубежном банке в другой стране, будьте готовы, что вам запретят его использовать для ведения какой-либо предпринимательской деятельности.

Счет вам можно будет открыть для:

- Сбережения капитала

- Приватных инвестиционных проектов

- Осуществления расходных операций

В зависимости от страны, в которой вы хотите разместить свой счет, на его открытие уйдет от одной недели до нескольких месяцев — процедура это довольно долгая и ответственная.

Менеджер банка, находящегося в другой стране, должен выдать вам разрешение — и у него существует множество пунктов, по которым он может отказать вам.

Чаще всего от вас потребуют доказать, что средства, вкладываемые в банк, получены совершенно законно.

Так что будьте готовы, что рассмотрение документов займет довольно много времени — и, как правило, будет завершаться личным визитом.

Сложный процесс выбора банковского учреждения и страны, в которой оно находится, следует так же сопровождать определенными уточнениями

Выбирая банк, кроме ставки и процентов уточните следующие детали:

- какие лично для вас гарантии сохранности средств будет предоставлены — и даже не самим учреждением, а страной

- остаток вклада (минимальный), наличие которого потребует банк от нерезидентов — как правило, он будет достаточно приличным

- страховые суммы — хотя страховые системы всех стран и функционируют по одной схеме, но страховые суммы, которые потребуются от вкладчика, могут значительно различаться

Существует два метода открытия счета в зарубежной банковской структуре

| Личное посещение учреждения с предоставлением всех необходимых документов | От вас потребуется заполнить регистрационные документы (естественно, на языке оригинала), а после соответствующей проверки вам сообщат о дальнейших действиях |

| Посредники | Такие компании берут достаточно много (суммы могут достигать до 12 тысяч долларов), но зато вам не потребуется лично заполнять документы и приезжать в страну — за вас все сделают специалисты |

Но прежде чем доверять посредникам, следует уточнить правила самого банка — ведь некоторые из них (Deutche Bank, Credit Suisse) не откроют вам счет, если не будут иметь возможности пообщаться с будущим клиентов — по телефону, при личной встрече в Москве, или даже потребуют предъявления рекомендательных писем от партнеров (Raiffeisen Zentrabank).

В каком банке лучше открывать счет?

Счета можно открывать совершенно в любых банках. Но лучше открывать в том банке, в котором есть хороший интернет-банкинг, и которым вы планируете пользоваться долгое время — в нем вы сразу начнёте накапливать свою «историю отношений». Это еще не кредитная история, так как кредитная история может появиться только у человека с американским SSN (social security number), но это уже важный этап на пути к появлению доверия к вам со стороны американского бизнеса.

Все банки за обслуживание счетов берут определенную комиссию. От 5 до 15 долларов в месяц в зависимости от того пакета, который вы подключаете, и от числа дебетовых карт, которые у вас будут. Если вы храните на счетах приличные суммы, то обслуживание, включая карты, может быть бесплатным. Размер этих сумм надо уточнять в каждом банке. Обычно достаточно хранить на счетах совокупно от $1500, но в некоторых банках тарифы устанавливаются на каждый счет в отдельности

Важно отметить, что это не неснижаемый остаток — вы можете пользоваться этими деньгами. Это минимальный остаток, при котором не начисляется комиссия за обслуживание

То есть, если хоть в один из дней в месяце остаток будет ниже даже на цент, банк возьмет ежемесячную комиссию за этот месяц

Стоит также обращать внимание на стоимость дополнительных услуг и сравнивать банки и по этому критерию. Из важных параметров надо отметить стоимость обслуживание карт, стоимость перевода по США (обычно около $20–25 за транзакцию), стоимость международных переводов ($45–55 за транзакцию), а также на стоимость входящих платежей (да, здесь есть и такое, и комиссия за входящий платёж может быть от $15 за внутренний перевод до $60 за входящий зарубежный платёж)

Некоторые банки также предлагают перейти полностью на цифровой документооборот и дают скидку на такое обслуживание, поскольку банк не тратится на отправку выписок по обычной почте.

В банковских системах любых государств, даже с самой устойчивой экономикой, периодически происходят смены собственников, ведущие за собой резкое падение акций, а в отдельных случаях возможны даже банкротства. Поэтому отдавайте предпочтение только самым крупным банковским структурам, не поддавайтесь соблазну сэкономить или подзаработать в малоизвестных банках. Самые крупные и распространённые банки США — это «Chase», «Wells Fargo», «Bank of America», «Citibank» и «TD Bank». Дополнительным бонусом, кстати, будет то, что зарубежные платежи в этих банках будут обрабатываться значительно быстрее, так как у этих банков очень широкая сеть корреспондентских отношений по всему миру.

Можно ли открыть счёт, не выезжая за границу

Классические финансовые учреждения (в первую очередь швейцарские банки) в подавляющем большинстве случаев требуют личного присутствия при открытии счёта – это нужно для подписания документов. Однако ряд крупных иностранных банков предоставляет гражданам РФ возможность открывать счета без личного присутствия.

Для дистанционного открытия требуется представить документы с нотариальным заверением, апостилированием и переводом на требуемый язык.

Какие же документы понадобятся для открытия счёта? Список бумаг в каждой кредитной организации отличается. Но во всех случаях необходимы:

- документ, удостоверяющий личность;

- документ, подтверждающий адрес проживания;

- документы, подтверждающие финансовую и управленческую состоятельность клиента.

Ужесточились ли требования зарубежных банков к счетам россиян

Действительно, в последние годы ужесточаются требования и процедуры открытия счетов в зарубежных банках. Это общемировая тенденция, и касается она не только россиян. С каждым годом требуют всё больше документов и информации, всё больше внимания уделяют источникам происхождения средств, бизнесу клиентов и т. д.

Эта практика не говорит о предвзятом отношении к счетам россиян. Требования одинаковы для всех. Хотя справедливости ради стоит заметить, что, например, в Гонконге на гражданина РФ или компанию, зарегистрированную на россиянина или с участием россиян, счёт открыть будет практически невозможно.

Виды счетов

Иностранные банки обычно предлагают открытие расчётных и/или сберегательных счетов.

Расчётные счета предназначены для регулярных транзакций, предполагающих частые зачисления и списания средств по счёту, что необходимо при ведении компанией обычной операционной деятельности (торговли товарами, оказании услуг и др.). Некоторые счета могут работать в режиме расчётных, однако требуют поддержания на счету постоянного неснижаемого остатка в определенном размере или размещения инвестиционного портфеля.

Сберегательные (инвестиционные) счета открываются в целях сохранения и/или инвестирования денежных средств клиента и, как правило, не могут использоваться для текущих расчётных операций.