Кейс 1. «Нашёл заказчика, который платит в два раза больше»

Специальность: AEM back-end developer

Открытие ИП: Варшава, декабрь 2021

Вид налогообложения: ryczalt (12%)

Регистрация

ИП регистрировал онлайн на biznes.gov.pl. Очень удобно. Правда, вгоняет в тоску куча мелких, но важных нюансов. Если бы не подробные пошаговые гайды, может и не решился бы открывать.

Например, важный, на мой взгляд, нюанс, что ИП выгоднее открывать с 2-го числа месяца, а не с 1-го. Это позволит на месяц дольше иметь льготу по уплате ZUS (социальный налог).

Также при регистрации я бы посоветовал не указывать свой номер телефона, если не знаете польского, а то начнут звонить из налоговой. Пусть лучше письма пишут.

В Польше можно получить статус плательщика VAT (23% — налог на товары и услуги, аналог НДС) и получать возврат с покупок на деятельность ИП. При этом VАТники должны учитывать, с кем заключен контракт. Это влияет на НДС и на то, какие данные должны быть в инвойсе. Если ты работаешь с компанией внутри Польши или в ЕС, то платишь VAT. Если со страной вне зоны ЕС, то не платишь. Сейчас у меня контракт с англичанами (рекрутеры заказчика нашли меня через линкедин), поэтому я VAT не плачу. Соответственно, в инвойсе при этом должно быть указано REVERSE CHARGE.

Налоги и доходы

Для работы ИП завел бухгалтера, так как не люблю заморачиваться с ведением бумаг. Плачу налог на общий доход (ryczalt) 12% и не жалею. В Беларуси платил 3%.

В процессе работы возникают проблемы, но все оперативно решается. Например, один раз заблокировали валютный счёт, на который приходят деньги от заказчика, попросили выслать контракт и инвойс. Выслал. На следующий день разблокировали.

Что касается ИП в Беларуси, то я уже закрыл счета, заплатил все налоги, уведомил налоговую и ФСЗН о приостановке деятельности. Кажется, теперь надо будет только подавать нулевые декларации и ждать, когда они сами меня закроют.

Как узнать больше о бухгалтерском учёте

- Бухгалтерскую отчётность составляют по результатам бухучёта, который все компании должны вести непрерывно. В статье о бухгалтерском учёте мы рассказывали подробно о том, как организовать и вести бухучёт.

- Рассказали подробнее о главных формах бухгалтерского учёта в этих материалах: статья о бухгалтерском балансе, статья об отчёте о финансовых результатах и статья об отчёте о движении денежных средств.

- Всю информацию о движении денег бизнеса отражают в оборотно-сальдовых ведомостях (ОСВ). В Skillbox Media есть статья о том, что такое ОСВ, по какой форме их составлять и как заполнять.

- Научиться вести бухучёт, работать в «1C», готовить бухгалтерскую и налоговую отчётность можно на курсе Skillbox «Профессия Бухгалтер».

- Ещё в Skillbox есть курс «Профессия Финансовый менеджер». Подойдёт тем, кто хочет научиться анализировать финансовое состояние бизнеса и оценивать инвестпроекты.

Принципы ведения бухгалтерии в электронном виде

Помимо GoB, существуют также принципы надлежащего ведения и хранения книг, записей и документации в электронной форме, а также защиты данных (Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenschutz – GoBD), изданные Федеральным министерством финансов Германии.

Принципы GoBD конкретизируют принципы GoB в отношении ведения бухгалтерского учёта в электронном виде.

5.1. Ведение документации (Belegführung)

Хранить документы, касающиеся финансовых операций, следует аккуратно, систематично, полно и чётко, независимо от формы представления документов (стандартный / электронный).

Стоимость бухгалтерского обслуживания для иностранцев

Иностранные инвесторы – желанные гости в Чехии, для них предусмотрены льготы и разработаны специальные программы по снижению налоговой нагрузки. Но это не освобождает зарубежных бизнесменов от необходимости вести учет финансовых показателей и своевременно подавать отчетность.

Тем, кто в Праге даже Карлов мост с первого раза не найдет, очень сложно сразу разобраться в системе финансовых отчетов и налоговых деклараций.

Подобные предложения могут поступать как от чешских компаний, так и от российских, которые оказывают бухгалтерские услуги за рубежом.

Стоимость такой помощи зависит от статуса налогоплательщика, его оборота и степени вовлеченности во внутренние дела клиента:

| Кратность обращений в год | Особенности ведения деятельности | Ориентировочная стоимость |

|---|---|---|

| Один раз в год, для подготовки отчетности и упорядочивания первичной документации | Заказчик с нулевыми оборотами | Около 300 евро |

| Один раз в год, для подготовки отчетности и упорядочивания первичной документации | Деятельность в течение года осуществлялась, но без наемного персонала | От 400 евро – зависит от количества операций |

| Ежемесячное обслуживание, в зависимости от количества операций | Заказчик – плательщик НДС | От 3000 крон/месяц + 3000 за постановку на учет (одноразово) |

| Ежемесячное обслуживание, в зависимости от количества операций | Клиент – неплательщик НДС | От 2000 крон/месяц |

| Обслуживание компаний с наемными работниками | В дополнение к годовому или ежемесячным платежам за бухобслуживание | 500 крон в месяц за одного работника + 3000 крон одноразово за регистрацию каждого их них в системе соцстрахования. |

Какой вариант сотрудничества выбрать и кому поручить ведение бухучета, решает сам налогоплательщик.

Возможно, после долгих размышлений на эту тему бизнесмен решит, что ему будет удобнее, если на фирме будет собственный бухгалтер. Однако однозначно можно утверждать, что без профессионального обслуживания избежать штрафов за ошибки в отчетности компании не удастся.

Принципы ведения бухгалтерии в электронном виде

Помимо GoB, существуют также принципы надлежащего ведения и хранения книг, записей и документации в электронной форме, а также защиты данных (Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenschutz – GoBD), изданные Федеральным министерством финансов Германии.

Принципы GoBD конкретизируют принципы GoB в отношении ведения бухгалтерского учёта в электронном виде.

5.1. Ведение документации (Belegführung)

Хранить документы, касающиеся финансовых операций, следует аккуратно, систематично, полно и чётко, независимо от формы представления документов (стандартный / электронный).

Виды налогов и сборов для ИП в Польше

Построим материал следующим образом: сначала рассмотрим все возможные налоги и сборы – их типы и величины – а потом смоделируем схему выбора оптимальной налоговой системы.

Здесь и далее информация будет актуальна, в том числе, для иностранцев, имеющих право как действовать в качестве индивидуальных предпринимателей в Польше, так и участвовать в различных организационно-правовых формациях без образования юридического лица в качестве ИП, например, в спулке цивильной.

Все отчисления, которые необходимо делать с прибыли, можно условно поделить на 4 крупные категории:

- Подоходный налог (PIT). Собственно, именно здесь существует возможность выбора системы налогообложения, которая может быть подходящей для конкретного бизнеса.

- Налог на добавленную стоимость (НДС или VAT). Дополнительное налогообложение прибыли при торговле, предполагающей широкий список освобождения.

- Специфические налоги. Подразумеваются, к примеру, налог на некоторые виды имущества, специфические операции и т.п. Очевидно, что могут присутствовать далеко не в каждом случае.

- Социальные сборы. Это выплаты в ZUS: пенсионное, медицинское и т.д. страхование самого бизнесмена и его работников (в случае их наличия). Формально налогом не является, но для понимания общей картины учитывать данный вид расходов необходимо.

Рассмотрим каждую категорию более подробно, но сначала несколько слов о расчете прибыли в Польше.

Отчет о движении денежных средств (ОДДС)

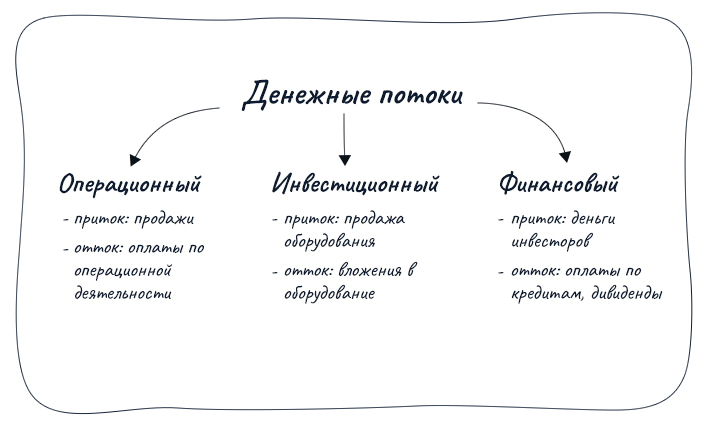

Это отдельный отчет по деньгам, который отражает денежный поток в компании и говорит о жизнеспособности бизнеса. Если в балансе мы видим, сколько было денег на разные даты, то Отчет о движении денег показывает, как эти деньги менялись: откуда получены и куда потрачены. Загрузить такой отчет и увидеть детали вы можете в сервисе Seeneco.

Какие деньги обычно двигаются в компании:

- операционная деятельность: приток денег от продаж, и отток — это оплата аренды, налогов, начисление заработной платы;

- инвестиционная: приток средств — продажа необоротных активов, доли владения в других компаниях, а отток — вложение денег в необоротные активы, капиталы других компаний;

- финансовый поток: приток — поступление денег от инвесторов, а отток — оплаты по кредитам и выплата дивидендов.

В Отчете о движении денежных средств подсчитывается три суммы по видам деятельности и прогнозируются денежные потоки на 1-3 года и более.

В прогнозе ОДДС — это бюджет движения денежных средств. Виды деятельности могут быть шире, в зависимости от работы компании.

Эти три вида отчета как 3 кита в финансовом управлении компанией. Если понять их логику, то можно рассчитать и спрогнозировать практически любой показатель в бизнесе и предусмотреть финансовые риски. Это как план дома — вы смотрите в отчет и понимаете, правильно ли спроектирован дом, крепкий ли у него фундамент и хватит ли денег на его постройку, ремонт или реконструкцию.

Состав финансовой отчетности предприятия

Финансовая отчетность предприятия обычно включает отчеты о прибылях и убытках, балансы, отчеты о нераспределенной прибыли и движении денежных средств. Естественно, что состав финансовой отчетности ООО и финансовой отчетности международной корпорации будет различаться. Стандартной практикой для крупных компаний является составление финансовой отчетности, которая придерживается общепринятых принципов бухгалтерского учета (GAAP или МСФО – международные стандарты финансовой отчетности) для обеспечения непрерывности информации и предоставления в международном формате. Пользователями финансовой отчетности являются государственные учреждения, бухгалтеры, аудиторы и т. д.

Финансовые аналитики полагаются на данные финансовой отчетности для оценки эффективности и прогнозирования будущего изменения цены акций компании. Одним из важнейших ресурсов надежной и проверенной финансовой отчетности является годовой отчет, в котором содержатся основные финансовые отчеты компании. Формирование финансовой отчетности включает подготовку трех основных форм финансовой отчетности – отчета о прибылях и убытках, баланса и отчета, предоставляющего данные по движению денежных средств.

Подытожим!

Если вы настроены двигать, развивать ваш бизнес, трудоустраивать людей, расширятся, конечно, у вас гораздо больше возможностей при открытии ООО. Вы можете брать партнеров, разделять с ними ответственность, отвечать за разные аспекты вашей деятельности. И при этом всем, вы будете более юридически защищены в отличие от ФОП. Особенно, если вы обратились за юридическим сопровождением, скажем к такой консалтинговой компании как Hello Poland. Наши специалисты предоставляют постоянное консультирование, относительно:

- Деятельности компании;

- Внесение в реестр KRS;

- Поддержку в проведении деловых переговоров / сопровождение на встречах;

- Выполняют разработку хозяйственных договоров;

- Консультируют по заключению этих договоров и установления торгового сотрудничества;

- При необходимости, представляют интересы компании в органах государственной власти;

- Помогают с правильным трудоустройством сотрудников, их легализацией;

- Осуществляют получение транспортных лицензий и регистрации авто и другие.

Стоимость услуг по бухгалтерскому обслуживанию

Если бизнесмен отказывается от штатного бухгалтера, то свое решение он обычно аргументирует сразу несколькими «железными» доводами:

- оплата напрямую зависит от загрузки в текущем месяце или году;

- аутсорсинговая компания сама заботится о повышении профессиональной квалификации персонала;

- актуализация знаний законодательства и отчетных форм также возлагается на внешнего бухгалтера;

- можно сэкономить на организации офиса и дополнительного рабочего места для постоянного сотрудника.

Все эти преимущества имеют свою цену, которая выражается в ежемесячной абонентской плате. Основные принципы формирования ее величины:

- Стоимость зависит от количества операций (записей в регистрах) в месяц. Причем чем больше записей, тем выше общая сумма оплаты, но тем ниже цена каждой отдельной проводки. Например, за пять транзакций нужно заплатить 300 злотых, а за 200 – 1500-1600 злотых в месяц.

- В описанную сумму не входят услуги по регистрации и увольнению наемных сотрудников. За каждый факт приема-расчета нужно доплатить исполнителю 45 злотых. Плюсом станет ежемесячное кадровое сопровождение – еще от 20 до 45 злотых за каждого трудоустроенного (начисление зарплаты, заполнение отчетности, уплата налогов).

- Если налогоплательщик работает с НДС, то придется доплатить за регистрацию документов в спецреестре по учету документации по VAT. В этом случае окончательная сумма также зависит от числа обрабатываемых бумаг (от 20 злотых за 5 операций до 200 злотых ежемесячно за 200 транзакций).

- Расходы на частные консультации спрогнозировать сложно, их стоимость устанавливается индивидуально.

Для тех, кто приостановил деятельность, предусмотрен свой ценник. Ежемесячная плата за «нулевые» обороты и отчетность составит 100 злотых. Компании, которая вовсе не ведет работы, обслуживание обойдется еще дешевле – всего 200-250 злотых в год.

Нужно иметь в виду, что для повышения ценовой привлекательности собственных услуг подавляющее число бухгалтерских организаций указывает в прейскуранте стоимость без учета НДС. А это означает, что конечная сумма возрастет еще на 23 %.

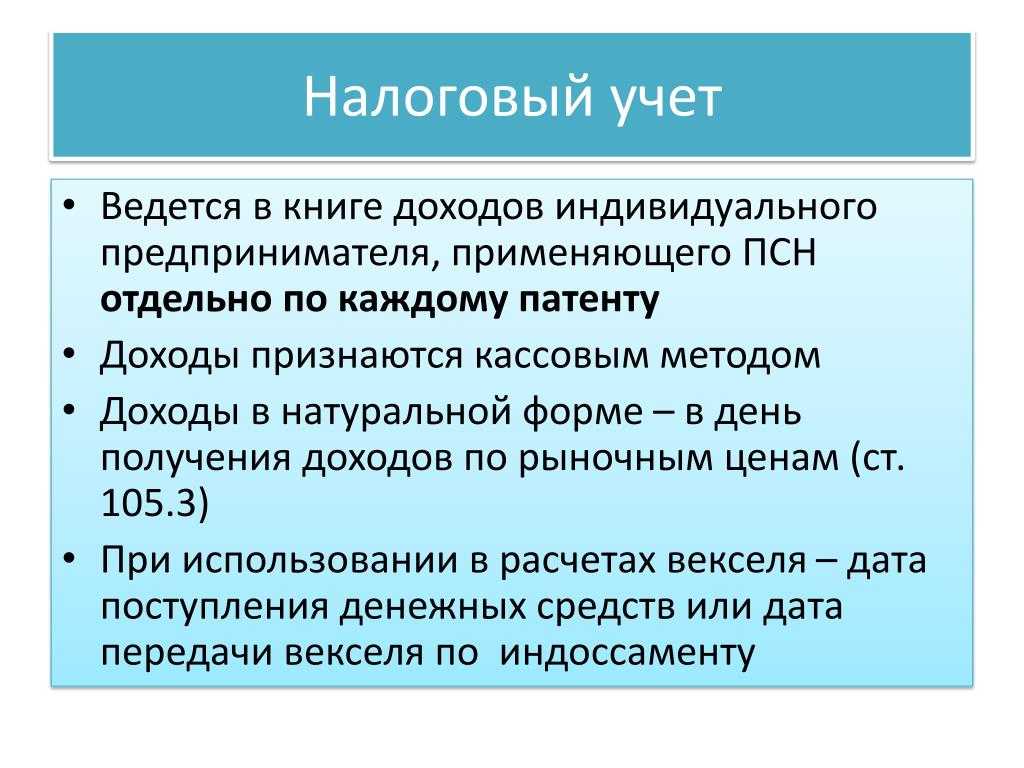

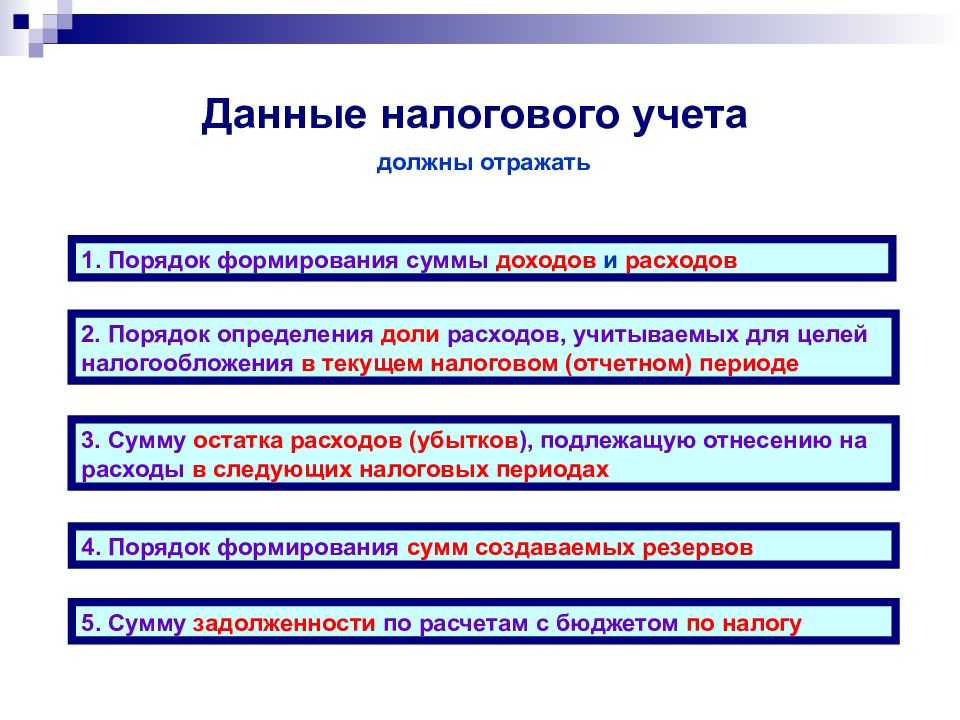

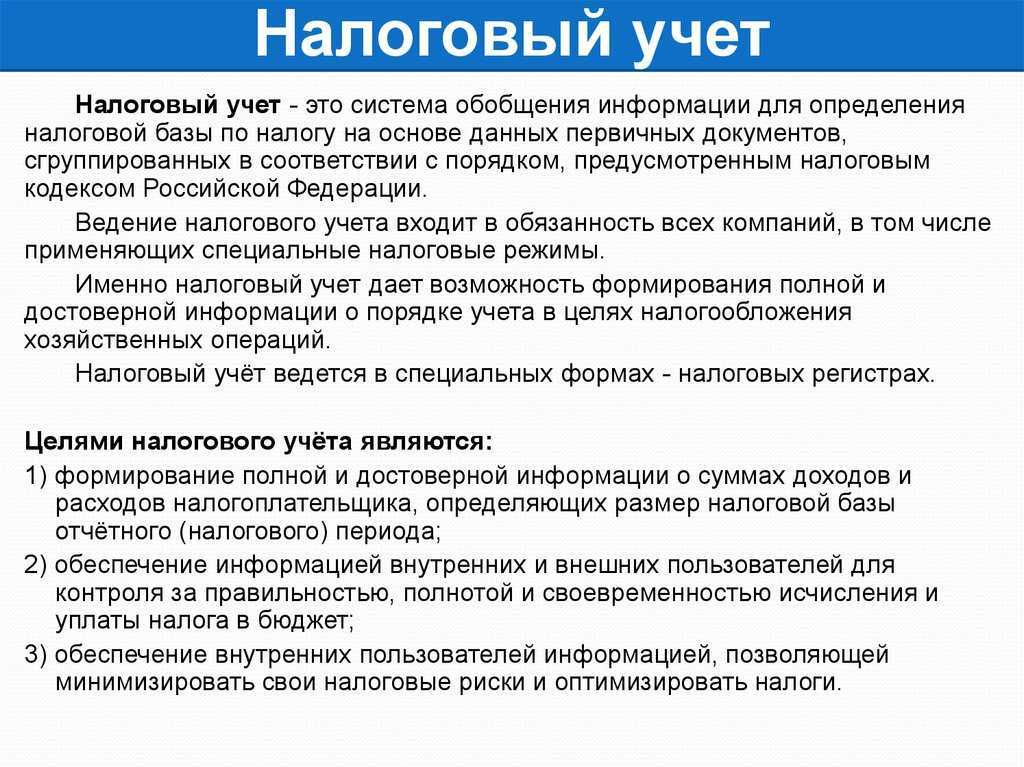

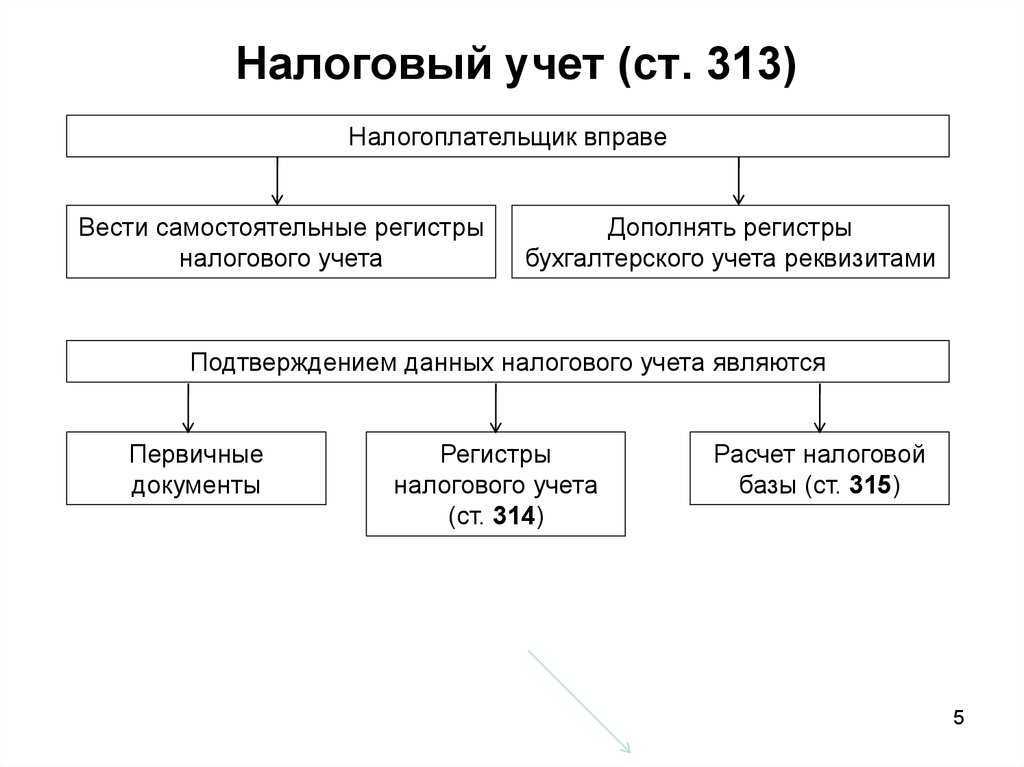

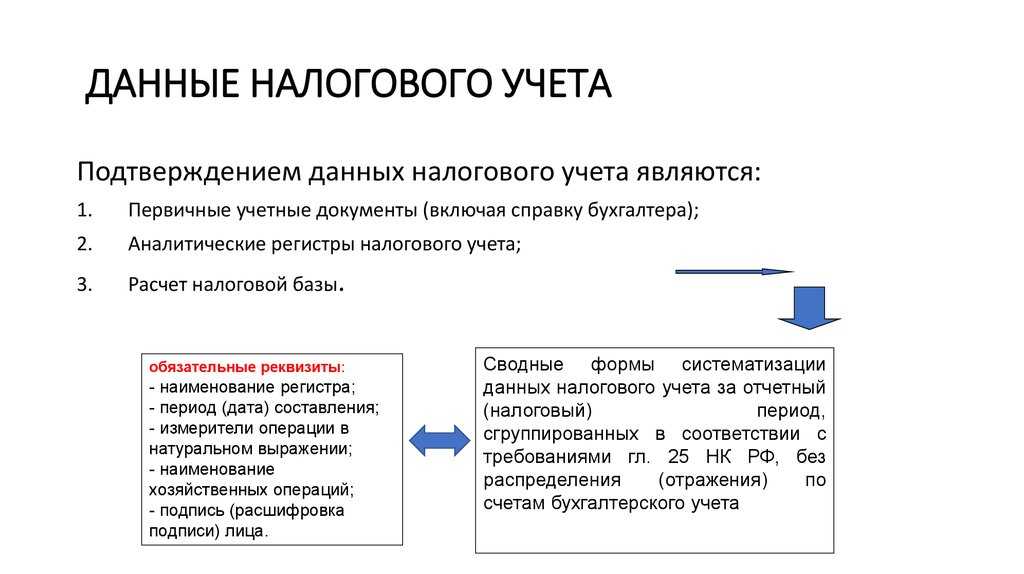

Принципы НУ – кратко

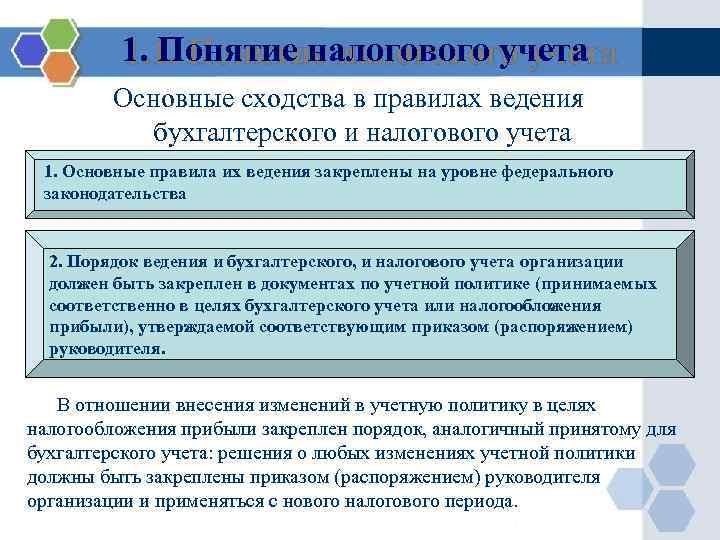

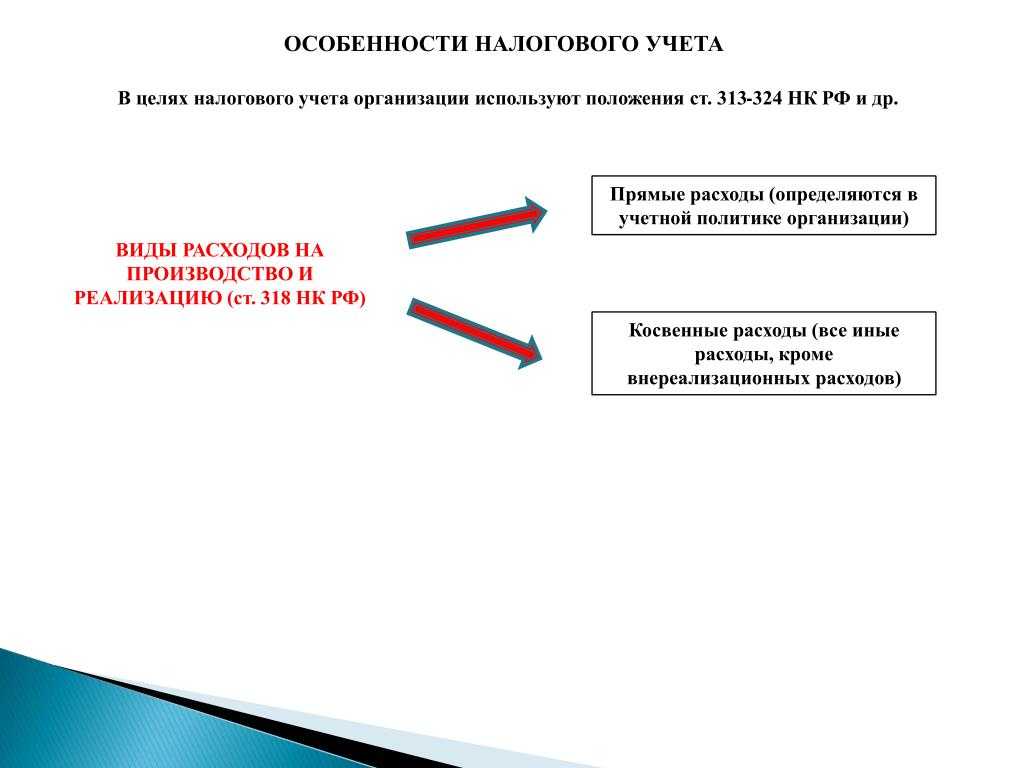

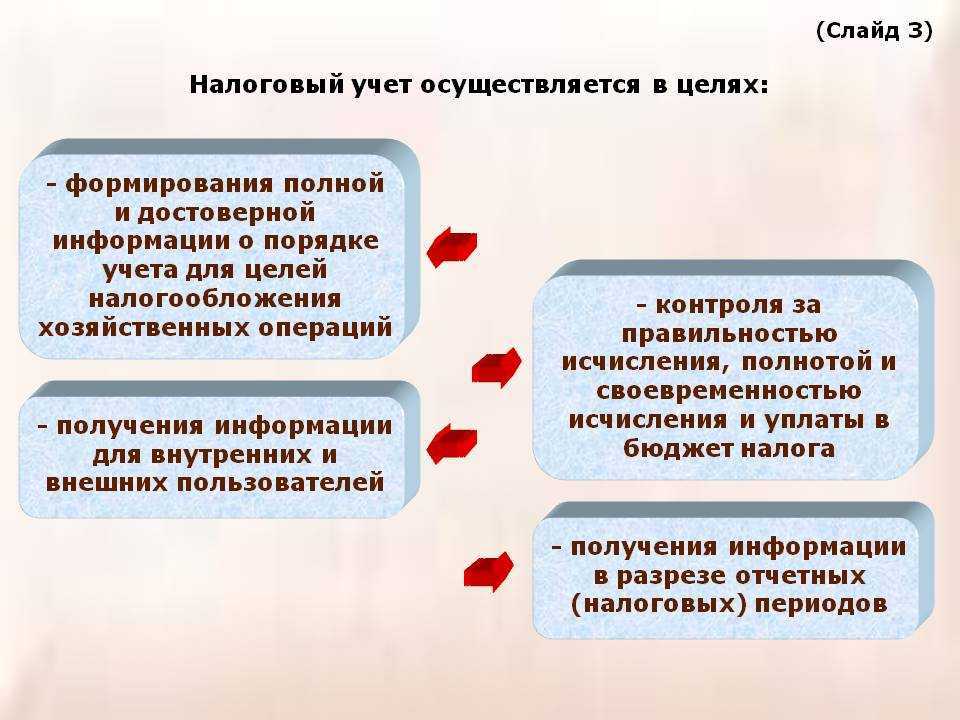

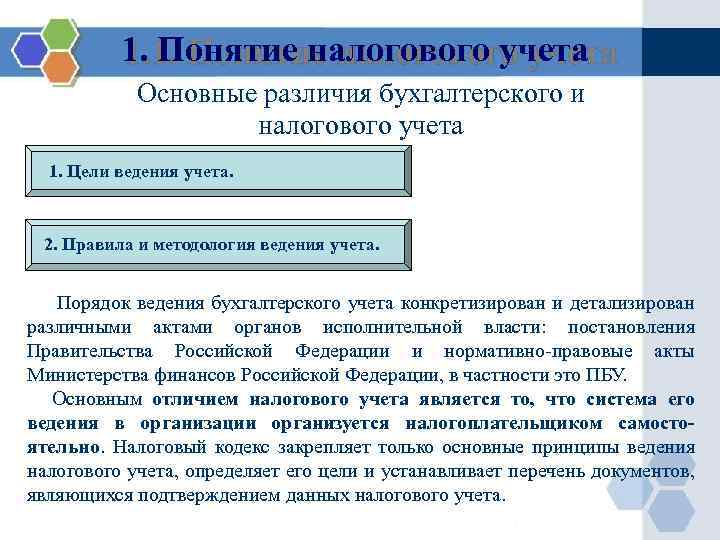

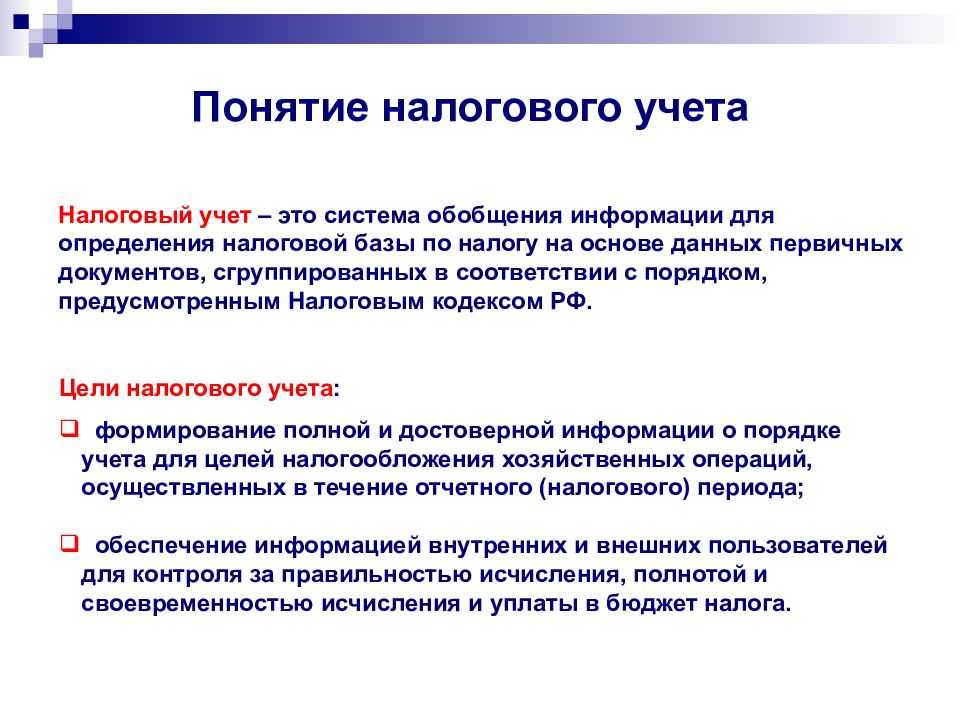

Несмотря на тот факт, что налоговый кодекс позволяет каждой компании самостоятельно выбрать налоговый режим, не регламентирует порядок создания и ведения регистров НУ и вообще предоставляет достаточно большую свободу действий, компании обязаны придерживаться нескольких основных принципов ведения налогового учета в России:

- Денежное выражение. Все операции отражаются в рублях. Если операции осуществлялись в иностранной валюте – пересчитайте их по текущему курсу на дату совершения.

- Обособленный учет имущества. Компания обязана отдельно учитывать имущество в собственности других юрлиц (и физлиц в том числе).

- Непрерывность деятельности означает, что налоговый учет ведется в организации без перерывов с момента ее создания и до самой ликвидации (либо реорганизации).

- Принцип последовательного учетеа означает соблюдение хронологического порядка при учете хозяйственных операций.

- И самый важный и определяющий принцип – временная определенность всех операций. На практике это означает, что все доходы следуют признавать своевременно, даже если деньги по таким операциям придут в следующем периоде. По учету расходов придерживайтесь такого же принципа – признавайте всегда в том налоговом периоде, в котором понесли. Даже если и оплатили их позже.

Другие налоги и сборы юридических лиц

Данные налоги могут быть начислены предприятиям любой формы организации. При наличии оснований, это могут быть внушительные суммы, сопоставимые, а то и превышающие размер CIT.

Мы рассматривали очень подробно все возможные налоги и сборы, когда говорили об налогообложении ИП. Чтобы не повторяться, перечислим возможные выплаты в краткой форме, а за деталями переадресуем к статье о налогах предпринимателях.

Вся информация, на которую будут даны ссылки – соответствует случаям юридических лиц, хоть и описана для ИП. Однако «налог на прибыль» для индивидуальных предпринимателей рассчитывается по своей схеме, и не может быть применен вместо CIT. Свои нюансы имеют и сборы по страхованию.

- НДС (VAT). Выплачивается в размере 23% от нетто-стоимости товаров и услуг. Компания, если она должна платить НДС, регистрируется в налоговой инспекции отдельным заявлением. Налог может быть снижен.

- Налог на гражданско-правовые акты. Некоторые сделки с недвижимостью или имуществом облагаются дополнительным налогом в 1% — 2% от суммы договора.

- Налог на недвижимость. Речь о налоге на собственность, который ежегодно начисляется за владение зданиями, сооружениями и пр.

- Налог на транспорт. Это местные выплаты на грузовой транспорт и автобусы. Размер может быть разным.

- Защита окружающей среды. Если предприятие угрожает окружающей среде, или использует ее (среду) в процессе деятельности, за это доплачивается отдельно.

Отдельного внимания заслуживают сборы, связанные с социальными и медицинскими выплатами:

- Физические лица — учредители юридических лиц, должны сами платить за себя в ZUS.

- Лица, являющиеся организаторами обществ без образования юридических лиц, могут выплачивать сборы по тем нормам, которые распространяются на их предприятия / ИП.

- Если кто-либо из учредителей является одновременно и наемным работником в своей компании, сборы начисляются исходя из его заработной платы.

Оплата сборов и налогов, связанных с доходом и/или заработной платы, не освобождает учредителей от 19% налога на дивиденды, если таковые выплачиваются.

За любого наемного работника начисляются и выплачиваются все необходимые налоги и сборы, включая и ZUS, и подоходный на физлиц.

Оплата труда. Страховые взносы, НДФЛ: последние изменения, начисления, отчетность

- Проект нового Закона о занятости населения. Отчетность в Службу занятости в 2023 году, в том числе через Госуслуги.

- Изменения ТК РФ. Новый МРОТ с 2024 года. Трудовые отношения с мобилизованными работниками. Воинский учет и отчетность в военкомат. Новые штрафы за нарушения в сфере воинского учета.

- Новая обязанность работодателей по выдаче справки о том, что за последний год на сотрудника был исполнительный документ имущественного характера, который не исполнен или исполнен частично.

- Заработная плат в 2023-2024 годах. Актуальные проблемы по индексации заработной платы. Судебная практика по возмещению работнику неиндексированной заработной платы.

- Риски при выплате аванса в конкретной сумме и в процентах от оклада: разъяснения Роструда. Новый порядок депремирования работников. Оплата сверхурочных и ночных часов, праздничных дней: судебная практика, проект федерального закона. Законопроект по регулированию работы в условиях ненормированного рабочего дня. Особенности исчисления среднего заработка для разных ситуаций.

- Изменения в законодательстве о труде водителей в 2023 году. Обновленный состав сведений в путевом листе как первичном документе для оплаты труда водителей.

- Удержания из заработной платы. Очередность и ограничения по размеру для разных видов удержаний. Защита минимального дохода граждан. Удержание алиментов по заявлению работника – позиция Минтруда и Роструда.

- Новые правила взаимодействия СФР и работодателей в части расчета пособий. Новые правила подсчета страхового стажа для больничного. Новации в назначении пособий по нетрудоспособности с 01.01.2024. Предоставление дополнительных выходных дней по уходу за ребенком-инвалидом. Предоставление работникам справки формы 182Н по их заявлению.

- НДФЛ. Уточнение налогового статуса работников на 31 декабря. Совокупность налоговых баз.

- НДФЛ с компенсаций дистанционным работникам, суточных при разъездном характере работы и надбавки вахтовикам. Ставка НДФЛ для работающих из-за границы россиян.

- Упрощенный порядок и универсальная справка для предоставления социальных налоговых вычетов. Новый вид ответственности за НДФЛ-вычеты.

- Новый порядок расчета дохода в виде мат. выгоды от экономии на процентах с 2024 года.

- Возврат излишне удержанного налога.

- Изменения в порядке представления уведомлений по НДФЛ. Сроки и порядок списания с ЕНС НДФЛ в 2023- 2024 году.

- Подготовка к годовой отчетности по НДФЛ. Заполнение справки о доходах в годовой форме 6-НДФЛ. Новая 6-НДФЛ в 2024 году. Новые коды доходов и вычетов для справки о доходах.

- Страховые взносы. Единая база и ее предельное значение в 2024 году. Тарифы страховых взносов. Тарифы при превышении предельного значения базы по страховым взносам. Взносы по дополнительным тарифам.

- Страховые взносы с компенсаций дистанционным работникам. Суточные при разъездной работе и надбавки при вахтовом методе работ. Размер фиксированных взносов ИП на 2024 год.

- Подготовка к годовой отчетности по страховым взносам за 2023 год. Новая форма РСВ в 2024 году. Сроки и порядок списания с ЕНС страховых взносов в 2023-2024 году.

- Взносы на травматизм. Основные показатели по видам экономической деятельности на 2024 год. Сохранение прежнего перечня застрахованных лиц, условий расчета и сроков уплаты взносов на травматизм. Новый порядок подтверждения ОКВЭД с 2024 года.

- Новая форма ЕФС-1 в 2024 году. Применение кодов при заполнении формы ЕФС-1.

- Единый налоговый счет и платеж. Окончание срока моратория на уплату налогов за третье лицо в рамках ЕНС. Отмена платежек со статусом 02 с 1 января 2024 года.

- Контрольные соотношения для уведомлений. Исправление ошибок в уведомлениях. Отрицательные уведомления.

- Очередность списания средств с ЕНС в 2024 году.

НДС: изменения 2023 года, практика исчисления и уплаты, сложные ситуации

Сложные случаи формирования налоговой базы:

- различия определения момента налоговой базы для товаров, работ и услуг;

- официальные разъяснения и судебная практика (безвозмездная передача товаров, работ, услуг; передача неотделимых улучшений арендованного имущества; восстановление НДС; включение в налоговую базу неустоек, пени, штрафов; премии и бонусы от поставщика; СМР для собственного потребления и др.);

- хозяйственный договор и налоговые риски.

Декларация НДС и налоговый контроль:

- отражение в декларации операций, не являющихся объектом обложения НДС и освобождённых от НДС, коды льготных операций;

- требования к подписи декларации (ст.80 НК РФ);

- требования соответствия контрольных соотношений (ст.174 НК РФ);

- необоснованная налоговая выгода – основные и дополнительные признаки;

- концепция планирования выездных налоговых проверок;

- практика применения ст.54.1 НК РФ.

Лектор: Кузнецова Н. Л. – к.э.н., доцент, аттестованный преподаватель ИПБ России

Аудит отчетности компаний

В соответствии с Федеральным законом от 30.12.08г. № 307-ФЗ некоторые предприятия обязаны проводить обязательный аудит ФО. Перечень таких компаний закреплен в ст. 5 указанного закона. К ним относятся:

- акционерные общества

- страховые и кредитные организации

- участники рынка ценных бумаг

Если организация попадает под закон об обязательном аудите, то полученное аудиторское заключение также направляется в контролирующие органы вместе с ФО.

Проверка проводится независимой сторонней компанией, то есть руководитель аудиторской фирмы или сам проверяющий не должны быть учредителями, акционерами или иными заинтересованными лицами в отношении проверяемой компании. В ходе проверки устанавливается достоверность финансовой отчетности. Про большую четверку мировых аудиторов, услугами которой пользуются и российские компании, читайте здесь.

По результатам проверочных мероприятий составляется аудиторское заключение, в котором содержится мнение проверяющего специалиста о полноте и правдивости ФО. Аудиторское заключение вместе с отчетностью представляется заинтересованным лицам – кредиторам, инвесторам, учредителям.

Аудит может проводиться и в добровольном порядке, по инициативе собственников бизнеса или контрагентов, желающих сотрудничать с компанией. При проведении инициативного аудита отчет аудитора не публикуется в открытом доступе.

Валютный контроль и другое регулирование

Польский злотый (PLN) полностью свободно конвертируемая валюта. Валютный контроль, влияющий на торговые или другие операции, отсутствует.

Нерезиденты могут открывать банковские счета в Польше в иностранной валюте, включая евро, доллар США и фунт стерлингов. Нет никаких ограничений на количество иностранной валюты, которое резиденты могут держать на своих банковских счетах в Польше.

Узнайте, как получить бесплатную консультацию по открытию компании и банковского счета в Польше в следующей статье.

Вы всегда можете проконсультироваться у наших экспертов, написав письмо на электронную почту info@offshore-pro.info.

Почему стоит выбрать Польшу для открытия компании и банковского счета?

Польша, вступившая в ЕС в 2004 году, является крупнейшим рынком в Центральной Европе. Центральное расположение страны в Европе и низкие затраты на рабочую силу делают создание компании в Польше очень популярным. В стране наблюдается огромный рост иностранных инвестиций, что способствует устойчивому экономическому росту более чем на 5% в год и ВВП на душу населения в размере 34 200 долларов США (оценка 2019 года). В 2009 году в разгар финансового кризиса Польша была единственной экономикой в Европе, продемонстрировавшей положительный рост.

Возможно ли купить готовую компанию в Польше с нашей помощью?

Мы предлагаем ряд готовых польских компаний в Варшаве и Кракове. Некоторые из них уже получили банковский счет в Польше и номер плательщика НДС. Все необходимые процедуры с участием нового владельца могут быть выполнены за однодневное посещение Польши.Покупатель готовой фирмы получает:Полнофункциональную компанию.Действующий номер плательщика НДС.Банковский счет в Польше.Виртуальный офис на 12 месяцев, включая автоответчик и переадресацию почты.Оплаченные нотариальные сборы.Предоставление переводчика.Сопровождение в банке и нотариальной конторе в день переоформления права собственности.

Какие документы надо собрать для открытия банковского счета в Польше?

Для открытия корпоративного банковского счета в Польше потребуются следующие документы:Распечатка из Центрального реестра и информации о хозяйственной деятельности.Удостоверение личности учредителя и директора.Представление образцов подписей лиц, владеющих счетом.Учредительный акт.Справка о присвоении номера REGON и актуальная выписка из Национального судебного реестра.Если вы зарегистрировали компанию в Национальном судебном реестре, то должны предоставить информацию о номерах своих счетов в налоговую инспекцию по месту регистрации офиса фирмы, используя форму NIP-8.

Формы финансовой отчетности

На законодательном уровне утверждены регламентированные формы финансовой отчетности. Все предприятия обязаны сдавать отчеты по унифицированным формам. Отчетность, сданная на не утвержденном бланке, считается не переданной в контролирующий орган.

Приложение может содержать не только информацию, поясняющую каждую форму ФО, но и сведения, не нашедшие отражения в формах отчета. Например, это могут быть факторы, оказавшие существенное влияние на изменение каких-либо показателей отчета.

Организация заполняет все унифицированные формы, даже если за отчетный период деятельность не осуществлялась.

Освобождены от обязанности предоставлять ФО частные предприниматели, так как согласно ст. 6 закона № 402-ФЗ они вправе не вести бухгалтерский учет.

Налог на доходы физических лиц (НДФЛ)

Уплачивается подоходный налог в Польше как резидентами так и нерезидентами. К резидентам относятся граждане другого государства, при условии беспрерывного пребывания на территории страны более 183 дней в году

При расчёте НДФЛ используется прогрессивная шкала. Не облагаемый налогами годовой доход составляет 3091 злотый. Несмотря на отсутствие обязательств по уплате налогов, эти лица обязаны подать декларацию за соответствующий период.

- По ставке 18% облагается доход до 85 528 PLN (за вычетом 556,02 злотых налога с необлагаемого минимума).

- Для доходов свыше этой суммы используется ставка 32%.

Закон даёт право налогоплательщикам – супругам рассчитываться с бюджетом совместно, если они имеют общее имущество и состояли в браке весь отчётный год. Таким образом, под ставку в 18% подпадает 85 528 х 2 = 171 056 PLN. Соответствующее заявление надо подавать в бухгалтерию предприятия-работодателя ежегодно.Местными общинами налог на недвижимость в Польше устанавливается в физических величинах. Граничные ставки устанавливаются на республиканском уровне. Базой служит его целевое использование и площадь.

Доходы от прироста капитала (дивиденды, продажа ценных бумаг и т. п.) облагаются 19% налогом. По такой же ставке облагаются доходы от несельскохозяйственной экономической деятельности, продажи недвижимости.

Выплаты процентов и роялти для резидента уменьшатся после уплаты налога источником на 18%, для нерезидента – на 19%.

Каким ООО подойдет удаленная бухгалтерия?

Виды партнерств в Польше

Согласно польскому корпоративному праву, существует четыре основных типа партнерств:

- Зарегистрированное партнерство (все партнеры несут равную и неограниченную ответственность).

- Ограниченное партнерство (некоторые партнеры имеют ограниченную ответственность).

- Профессиональное партнерство (некоторые уступки в отношении ответственности партнера).

- Акционерное товарищество с ограниченной ответственностью (включает партнеров и акционеров).

Оффшорная компания Бесплатная консультация

подбор подходящей юрисдикции исходя из вида деятельности, предпочитаемого налогового режима, структуры компании и т.д.

подбор подходящей юрисдикции исходя, из вида деятельности, предпочитаемого налогового режима, структуры компании и т. д.