Чего бояться

Что бы там ни говорили по «ящику», бояться в Германии особенно нечего. Разве что уличного криминала в определенных районах и городах (но их же можно избегать, правда?) да возможности подхватить вирус гриппа — от него врачи рекомендуют делать прививку в сезон с ноября по апрель. Рассеянным (ну или просто мнительным) перед поездкой нелишне знать, что можно застраховаться дополнительно еще и от потери документов

Тем же, кто планирует заниматься спортом, в том числе горнолыжным, стоит помнить о мерах предосторожности и выбирать страховку, включающую дополнительные опции для спортсменов-любителей и профессионалов.

Как оформить Gesundheitskarte через супруга и другие варианты оформления государственной страховки

Если ваш супруг или супруга является участником государственной страховки в ФРГ, он или она может включить вас в семейное страхование, если вы не являетесь самостоятельным участником другой страховой программы, такой как частная медицинская страховка или государственная страховка в другой стране. Подробную информацию смотрите на официальных сайтах.

Для того чтобы стать членом государственной страховки через своего супруга или супругу, вы должны получить гарантийное письмо (Ehegattennachzug), которое подтверждает, что вы будете застрахованы вместе с вашим супругом или супругой. Вы обращаетесь к специалисту в страховую компанию (как правило, по телефону) с просьбой.

По опыту одного из наших администраторов, если муж или жена сразу же после свадьбы включил вас в семейное страхование, то сама карточка присылается через какое-то, даже если вы еще не успели подать документы на воссоединение семьи или в процессе подачи. После того как страховая подтверждает, что «супруг/а включен/а», карточка изготавливается около недели, с этого момента еще 1,5-2 недели ожидания доставки карточки. В целом с момента подачи просьбы «включения» до момента получения карточки проходит 2 месяца.

Пример практической ситуации. Супруг отправил заполненный формуляр в страховую. После этого компания присылала письмо с паролем от личного кабинета, куда необходимо было загрузить фотографию, и после этого страховая отправила карту на изготовление. И через две недели супруга получила карту.

В общих случаях, когда у вас есть вид на жительство в ФРГ, вы можете оформить гос. страховку через немецкую страховую компанию, если вы не попадаете в исключительные категории, требующие отдельных страховых условий.Если вы не работаете в Германии, то вы можете выбрать между частной и государственной страховкой. Если вы решите оформить гос.страховку, вы будете оплачивать ее самостоятельно. Однако, если вы работаете в Германии, ваш работодатель будет оплачивать часть ваших страховых взносов, а часть вы будете оплачивать самостоятельно.

Система социального страхования

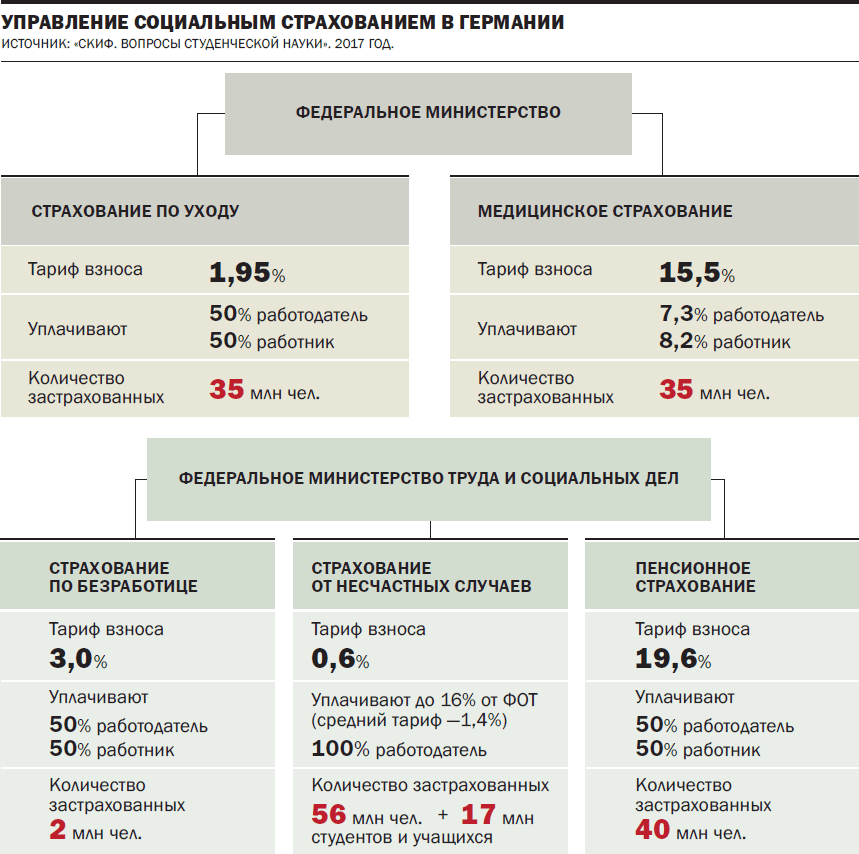

Большая часть немцев охвачена государственным социальным страхованием в 2022 году. Оно обязательное, жителей страхуют работодатели от рисков, связанных, к примеру, с травмами на работе или вредным производством. В ФРГ существует пять видов соцстрахования:

Виды страхования в ФРГ

- Медицинское страхование. Взносы стекаются в государственные медицинские фонды.

- Страхование вероятной временной нетрудоспособности или необходимости ухаживания в пожилом возрасте. Взносы перечисляются в госфонды.

- Страхование от вероятной потери работы. Этим заведует федеральное трудовое ведомство.

- Пенсионное страхование жителей. Ответственны за этот вид земельные или федеральные страховые общества (об уровне жизни пенсионеров и пенсии в Германии, узнайте на нашем портале).

- Государственное страхование от возможных последствий, полученных в результате травм на производстве (страхование от несчастных случаев). Оно обязательное в стране.

Медицинское страхование

Медицинское страхование в Германии, если заработок жителя скромный, осуществляется исключительно в государственных фондах. Если зарплата высокая, то у немца есть право выбирать между государственной и частной кассой. Вторая обходится дороже: к примеру, придется платить за каждого члена семьи отдельно.

Размер взносов равняется 15,5 % от зарплаты, однако работник и работодатель делят выплаты поровну. Зато страховкой покрываются все визиты к врачу, у которых без полиса можно оставить целое состояние.

Тем, кто часто посещает стоматолога или офтальмолога и оптику, нужен дополнительный договор со страховой компанией. Государство обеспечивает лечение, протезирование и имплантацию зубов только частично, частные фонды — полностью.

Из казны медицинских касс оплачиваются не только больничные листы, но и уход за тяжелобольными, пожилыми, инвалидами.

Особенности медицинской страховки в Германии можно узнать в видео.

Пенсионное страхование и пособия по безработице

Потеря рабочего места в Германии — страховой случай. Жителям выплачивают пособие по безработице, а точная сумма выплат зависит от величины потерянной зарплаты и срока отчислений в фонд. Оформлением выплат занимается трудовая служба, куда безработному достаточно отнести заявление.

Пенсионное страхование для всех работающих жителей Германии обязательно. Они выплачивают 18,6 % с брутто-зарплаты, причем часть взноса платит работодатель. Застрахованные могут рассчитывать на выплаты в преклонном возрасте на необходимое лечение и реабилитацию, а в случае летального исхода деньги получают родственники пенсионера.

Важной составной частью социального страхования в Германии является и полис, возмещающий убытки, если получены травмы на работе. Обязанность взносов лежит на работодателе

Сотрудник может получить до 100 % своей зарплаты в случае получения увечий как в здании, где находится рабочее место, так и около него или по пути на работу.

Особенности системы страхования

Страховые компании в Германии заслужили право именоваться самыми надежными в мире. Сейчас они выходят на международную арену, а в родной стране зачастую работают через посредников.

Что особенного в немецком страховании?

Страховые агенты сотрудничают с физическими лицами, а брокеры — с юридическими. Услуги их не из дешевых, поэтому уважающие себя крупные компании стараются напрямую заключать договоры с жителями и организациями.

Виды страхования в Германии строго поделены. Одна и та же компания не может страховать, к примеру, жизнь, если специализируется на других видах полисов.

Каждая страховая компания обязана платить не только налог на прибыль, но и на страховые взносы и страховые выплаты. А также на дивиденды, которые начисляются согласно договорам.

Бремя ложится и на страховщиков, и на страхователей. Снимается налоговая обязанность с социального и добровольного медицинского страхования, перестрахования и страхования жизни.

![Обязательные страховки в германии [перечень и особенности]](https://englishxp.ru/wp-content/uploads/3/3/2/332226bfd44894f6924030502fe15937.jpeg)

Список наиболее популярных страховых компаний в Германии

Сектор страхования финансового рынка этой страны представлен организациями, имеют статус публично-правовой (государственной) страховой компании, общества взаимного страхования и акционерного страхового общества. В связи с этим возникает закономерный вопрос о том, какая немецкая страховая компания пользуется наибольшей популярностью у жителей Германии. Назовем лишь наиболее востребованы состоянию на сентябрь 2018 года немецкие учреждения этого профиля:

Allianz SE: https://www.allianz.com/en/;

Munich Re: https://www.munichre.com/en/homepage/index.html;

Talanx AG: https://www.hannover-re.com/;

R + V Versicherung: https://www.ruv.de/home/.

pobutove-strahuvannya?

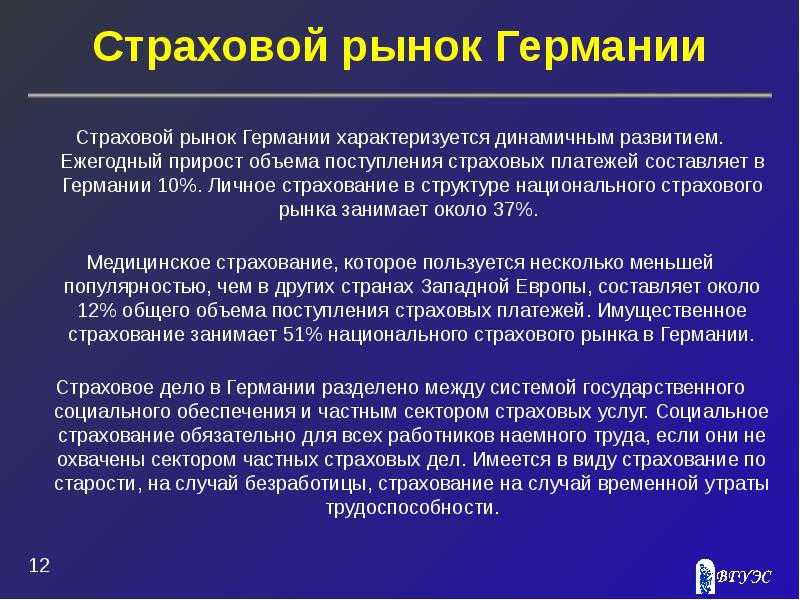

Итак, рынок страхования Германии динамично развивается. Объем взносов ежегодно увеличивается на 10%. персональное страхование занимает 37% рынка, при этом медицинское страхование в этой стране пользуется меньшей популярностью – 12%. Ну а бесспорным лидером немецкого страхового рынка является страхование имущества, которое занимает 51% от общего объема страховых платежей.

В 2019 году Канада приняла рекордное количество иммигрантов

Самолеты первого украинского лоукостера SkyUp начали выполнять полеты

Правительство Польши в поиске трудовых мигрантов

Краков признали лучшим городом для иностранцев, желающих открыть собственный бизнес

Перевозка животных в самолете: правила перевозки собак и кошек за границу, стоимость провоза и требо…

Виза в Аргентину

Бизнес в Румынии

Украинцы, которые работают за границей смогут со временем получать пенсии в Украине

Медицинская виза в Германию

В некоторых случаях иностранцам для лечения в Германии необходимо оформить медицинскую визу. Это зависит от гражданства больного и продолжительности лечения. Например, виза нужна, если продолжительность Вашего лечения будет превышать три месяца или Вы являетесь гражданином страны, которому для въезда в ЕС необходимо оформить шенгенскую визу.

Список документов и процедура оформления медицинской визы в Германию для граждан разных стран мира ищите по ссылкам: Румыния, ОАЭ, Саудовская Аравия, Кувейт и т.д.

Подробнее о типах рабочих виз в Германии и о том, как их получить, читайте здесь.

Продукты от Visit World для комфортного путешествия:

Чек-лист для получения визы и необходимых документов в Германии;

Юридические консультации для бизнеса в Германии;

Услуги юриста по вопросам иммиграции в Германии;

Туристическое и медицинское страхование для иностранцев в Германии;

Страхование для иностранных студентов в Германии.

Особенности оформления страховки в Германии

В качестве примера рассмотрим нюансы оформления медицинского страхового полиса – одного из самых важных как для немцев, так и для иностранцев.

Чтобы оформить такой полис, жители Германии должны обратиться в наиболее удобную для них государственную или частную специализированную организацию Krankenkasse – больничную кассу. Услуги, которые оказывают такие учреждения, на 95 % абсолютно идентичны.

Может случиться так, что денег в больничной кассе будет недостаточно. Тогда она объявит дополнительный сбор, отказаться от которого нельзя. Нивелирует это неудобство небольшой размер данного сбора – всего 1 % от дохода.

Иностранцы могут оформить страховку в органе ведомства соцзащиты по месту проживания. Существует также вариант обращения к частным страховщикам. Однако при этом необходимо учитывать один нюанс: медицинские учреждения Германии не сотрудничают со страховыми компаниями, зарегистрированными в государствах, не являющихся членами Евросоюза.

Поэтому имеет смысл прибегать к услугам исключительно немецких страховщиков, не откликаясь на заманчивые предложения отечественных организаций, работающих в данном сегменте финансового рынка.

Чтобы оформить страховой полис, иностранцу нужно зарегистрироваться по месту проживания в Германии и открыть счет в немецком банке. Рассмотрим, как это можно сделать, более подробно:

- получение прописки. Для регистрации по месту проживания подданному другой страны нужно обратиться в государственное учреждение, именуемое Ведомством по делам граждан (по-немецки Bürgeramt). Причем следует сразу отправляться в его районное отделение, а не в центральный городской офис, поскольку там очереди меньше. Вам предложат заполнить специальную форму и указать в ней свои паспортные данные. Также потребуется предоставить сведения о месте проживания. Если вы снимаете квартиру, понадобится подтверждение от арендодателя;

- открытие счета в немецком банке. Следует отметить, что проведение данной процедуры потребует личного присутствия иностранца в отделении финансового учреждения. Пожалуй, это единственное неудобство, создаваемое немецкой педантичностью, поскольку подданному другого государства останется только представить необходимые документы и узнать номер счета. Правда, посетить банк придется еще раз – на этот раз для того, чтобы получить пластиковую карту, поскольку на ее изготовление требуется время.

Какие документы необходимы для оформления страховки

Для оформления страхового полиса в Германии россиянину потребуются следующие бумаги:

- загранпаспорт с открытой визой;

- копия российского паспорта;

- копия документа на аренду жилья либо его владение;

- документы, подтверждающие:

- адрес пребывания в Германии;

- происхождение денежных средств.

Все эти документы подаются в ратушу для оформления прописки и в банк для открытия счета. А вот в страховую компанию необходимо предоставить:

- заявление на оформление полиса;

- документ, подтверждающий регистрацию по месту проживания;

- номер банковского расчетного счета;

- актуальный загранпаспорт.

Виды страхования в Германии

Стоимость страховки (страховой премии) на машину в Германии зависит от ряда факторов. В качестве основного выступает вид страхования транспортного средства. Помимо обязательного полиса автолюбитель может приобрести один из дополнительных.

![Обязательные страховки в германии [перечень и особенности] - finexpert solutions](https://englishxp.ru/wp-content/uploads/1/4/3/143f2078fddc6862f12b619681a30f63.jpeg)

Haftpflichtversicherung — особенности

Это немецкий вариант обязательного автомобильного страхования. По нему не возместят личные потери, полученные в результате ДТП. Зато он покроет ущерб финансового, личного, материального характера, понесенный третьими лицами. Такая страховка оформляется с целью возмещения убытков тех, кто пострадал в результате аварии по вине конкретного водителя, независимо от материального положения сторон.

Контракт состоит из обязательной базы, которая рассчитывается на основании параметров конкретного водителя, а также дополнительных услуг.

Его владелец может подобрать любую удобную форму погашения взносов, делая платежи каждый месяц, или от 1 до 4 раз в год

Законодательно в Германии машина считается источником повышенной опасности. Поэтому все владельцы транспортного средства обязаны пройти страхование автомобиля в Германии.

Законодательно в Германии машина считается источником повышенной опасности. Поэтому все владельцы транспортного средства обязаны пройти страхование автомобиля в Германии.

Лимиты по таким договорам установлены на законодательном уровне:

- до 7,5 млн. евро за за нанесение ущерба здоровью водителя машины, признанной пострадавшей, а также любого из пассажиров — участников ДТП;

- до 1,12 млн. евро за восстановление пострадавшей машины. Сюда также входят расходы пострадавшего водителя, если он вынужден брать авто в аренду на срок ремонта его ТС;

- до 50 тыс. евро за нанесение ущерба делам пострадавшего. Например, за сорванную из-за опоздания сделку, пропущенный рейс.

На сегодня в Германии зарегистрировано более 200 страховых компаний. На фоне такой конкуренции между ними идет борьба за клиентов. Организации предлагают потенциальным страхователям минимальные размеры страховых взносов и максимальные лимиты покрытия убытков (до 100 млн. евро).

При этом страховые компании берут все разбирательства с противоположной стороной полностью на себя. Дела нередко доходят до суда, но клиента это никак не касается. Для него в будущем вырастут размеры страховых взносов, но сам страховой случай не станет источником дополнительных проблем. После аварии виновник даже не обязан сообщать пострадавшему данные своей СК. Это, наоборот, запрещено, так как по законам ФРГ считается признанием своей вины.

Частичное страхование (Teilkasko)

Обычно такая страховка включает возмещение в случае угона ТС, попытки его взлома, кражи серийных деталей. Часто в договор включают последствия от стихийных бедствий. Лесной пожар, град, шторм, землетрясение и т.д. — обстоятельства обязательно нужно прописать. Каждый дополнительный пункт в полисе означает увеличение размера страхового взноса. Автолюбителю нужен серьезный опыт вождения и проживания в ФРГ, чтобы включить в документ только самое необходимое.

Особого внимания заслуживает включение в договор частичного страхования пункта о взаимодействии с животными. В контракте нельзя прописать риски от столкновения с ними, нужны конкретные названия. Если в полисе значится «кабан», а водитель сбил лося, ущерб ему не возместят. Если в полисе значится «крыса», а проводку перегрызли куницы, ущерб также не будет покрыт.

При разборе дел страховщики опираются на факты. При необходимости проводят экспертизы испорченных проводов с целью определения типа животного. Животное, которое не погибло от столкновения, а убежало, могут «объявить в розыск», чтобы уточнить его вид.

Страховка Teilkasko сможет покрыть расходы за такие страховые случаи, как стихийные бедствия, разбитые стекла, пожар, столкновение с дикими животными. Оно 100% и не зависит от количества безаварийных лет вождения.

Страховка Teilkasko сможет покрыть расходы за такие страховые случаи, как стихийные бедствия, разбитые стекла, пожар, столкновение с дикими животными. Оно 100% и не зависит от количества безаварийных лет вождения.

Vollkasko, как пакет полного страхования

Полный вариант КАСКО покрывает все то, что не учитывают предыдущие виды страховок. Это может быть ремонт автомобиля виновника ДТП, устранение парковочных царапин или повреждений в результате акта вандализма.

Опыт немецких водителей показывает, что такой вариант актуален для первых двух лет владения транспортным средством. Он позволяет в максимально экономном режиме ремонтировать машину в случае непредвиденных ситуаций. На подержанное авто такой вид страховки оформляют редко из-за высокой цены и полиса, ее редкого соответствия потенциальным рискам. Если покупать новый автомобиль в кредит, оформление полного КАСКО обычно является обязательным условием выдачи заемщику средств.

Государственная страховка

Государственное медицинское страхование — это система солидарности, в которой все застрахованные имеют одинаковые права и пользуются одинаковыми услугами независимо от состояния здоровья, возраста и денежного вклада, который они вносят. Например, студенты платят меньше взрослого работающего населения, однако имеют равные с ним права. Те, кто хочет иметь больше опций, чем то предусмотрено законом, могут платить за частное дополнительное страхование. Государственное страхование доступно всем группам населения.

Госстраховка покрывает большинство расходов на здоровье: походы к терапевту и врачам-специалистам, основные стоматологические процедуры, обследования, нахождение в стационаре (клиент платит 10 евро в день, остальное — на страховой компании), походы к психологу и многое другое.

Цена государственной страховки

Сумма вклада зависит от дохода. По закону застрахованные платят 14,6% своего годового дохода и дополнительный взнос, установленный конкретной кассой.

- Работающее население делит взнос на медстрахование пополам с работодателем.

- Те, кто работает на себя (Selbstständige — фрилансеры, репетиторы и т. д.), должны оплачивать всю медицинскую страховку целиком, т. е. около 15,7% от годового дохода. Законом установлена верхняя планка: стоимость страховки для самозанятого не может превышать 639,36 евро ежемесячно.

- Дети до 25 лет и супруги без собственного дохода застрахованы без взносов — их лечение включено в семейную страховку кормильца.

- Для студентов установлена минимальная сумма взноса в размере 110,67 евро (данная сумма действует как для немцев, так и для иностранцев).

Преимущества государственного страхования

- группы населения с низким доходом платят меньше, при этом получая ту же медицинскую поддержку, что и население с более высоким доходом;

- возможность оформления семейной страховки, по которой неработающие супруги и дети включены в полис кормильца без доплаты;

- при обращении к врачу не нужно платить самому, достаточно иметь при себе карточку страховой компании. Все счета отправляются ей напрямую.

Недостатки государственного страхования

- получить запись к врачу (Termin) не всегда просто: часто приходится ждать появления свободных часов;

- стоматологические услуги включены в страховку на самом минимальном уровне, поэтому за хорошие пломбы и коронки, лечение каналов и др. придётся платить самостоятельно или с помощью дополнительной частной страховки;

- страховка не покрывает консультации у частных врачей, очки и линзы для взрослых, частные больницы.

Топ-5 государственных страховок

- TK – Techniker Krankenkasse

- AOK — Allgemeine Ortskrankenkasse

- DAK

- BKK — Betriebskrankenkassen

- IKK — Innungskrankenkassen

Частные страховщики

Частные страховщики работают по другому принципу – здесь нет коллективной ответственности, каждый платит за себя. Размер взноса рассчитывается не по уровню дохода, а с учетом возраста, состояния здоровья и других индивидуальных факторов. То есть, молодые и здоровые граждане платят меньше. Чем старше становится страхователь и чем больше у него выявляют заболеваний, тем дороже обходится ему покупка полиса.

Граждане, оформившие медстраховку в частной компании, самостоятельно оплачивают счета из клиник, а после окончания лечения получают возмещение затрат от страховщика. Выбор частных страховых компаний небольшой, но условия примерно одинаковы, за исключением мелких нюансов.

Что делать, если…

При наступлении страхового случая (что является таковым, подробно описано в каждом полисе) следует:

- Немедленно связаться с ассистансом по указанному в полисе номеру телефона

- Строго следовать полученным инструкциям

- Ни в коем случае не заниматься самолечением

- Не злоупотреблять спиртным, находясь на отдыхе, а если грешны — отправляться в номер и оставаться там до полного возвращения в чувство (стандартная страховка чудачества пьяных не покрывает)

Полис всегда должен находиться при туристе — вдруг звонить ассистансу придется не самому путешественнику, а персоналу больницы, куда человек поступил экстренно и без сознания? Еще важно иметь при себе заряженный мобильный телефон и достаточную сумму наличных для поездки на такси до клиники или действующую за границей банковскую карту

Желаем, чтобы эти простейшие правила, которым стоит следовать в течение поездки, всегда оставались для вас лишь привычной предосторожностью

Сколько стоит немецкая страховка

Наличие обязательной медицинской страховки зависит от суммы годового дохода, которая меняется практически ежегодно, так как правительство завышает ее с целью выдать страховку как можно большему количеству жителей Германии. В 2018 году для людей, чей годовой доход превышает сумму в 59 400 евро, наличие медицинской страховки не является обязательным. К тому же они могут выбирать между государственной и частной страховкой.

Те служащие, чей доход меньше указанной суммы, каждый год отчисляют 7,5-8% в больничные кассы. Столько же дополнительно вносит работодатель. На сегодняшний день на территории Германии работает 150 страховых компаний, где можно приобрести медицинский полис. Согласно немецкому законодательству, качество услуг, предоставляемых разными больничными кассами, должно быть одинаковым. В 95% случаев так и есть. В оставшиеся5% входят нетрадиционные методы лечения или же дополнительные услуги.

Использование медицинской страховки

После того, как контракт был успешно заключен, Krankenkasse присылает страховой полис для каждого неработающего члена семьи. Один человек из семьи оплачивает страховку, которой пользуются все остальные члены семьи, не имеющие дохода.

Страховой полис – это пластиковая карточка с микрочипом, который содержит всю необходимую информацию – имя владельца, дата рождения и прочие основные факты. Врачи и фармацевты при обслуживании проводят карточкой по считывающему устройству.

Жители Германии самостоятельно выбирают себе лечащих врачей и клиники. Правда, дорогу до отдаленного медицинского центра страховка вряд ли покроет, но на расходах на лечение территориальная отдаленность никак не повлияет.

В Германии есть также и частные больничные кассы, где действует немного иная система оплаты. Пациент оплачивает сове лечение самостоятельное, а уже оплаченные счета отправляет в страховую компанию. Частные страховки заключаются отдельно на каждого члена семьи. Правда, если у семьи большой доход, то это все равно выйдет дешевле, чем отсчитывать 8,9% от своего заработка. То есть, для немцев, у которых высокий доход и нет семьи, частная страховка будет более подходящим вариантом, чем программа государственного страхования.

Чем старше возраст человека, тем ниже стоимость страховки. Малообеспеченные и безработные немцы получают бесплатную государственную страховку.

Недостатки у данной системы страхования есть (к примеру, завышенные цены на медицинское оборудование), но все же польза от немецкой программы страхования несравнимо больше, ведь каждый житель Германии имеет возможность получить доступный страховой полис и рассчитывать на качественное лечение.